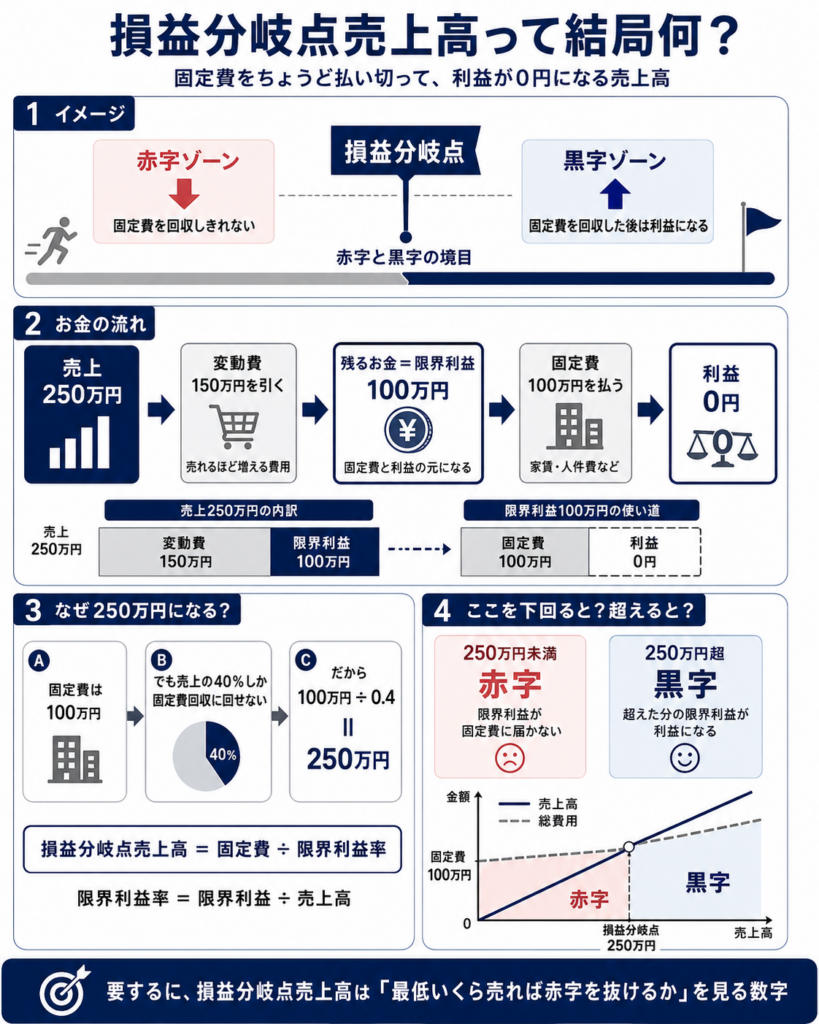

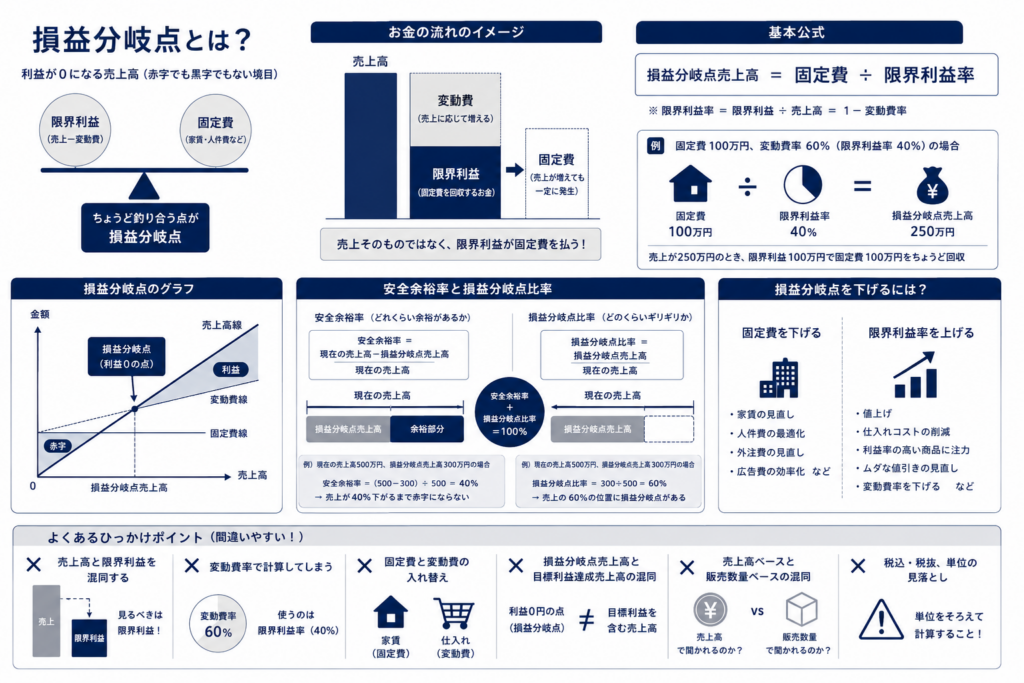

損益分岐点売上高とは、利益がちょうどゼロになる売上高のことです。

つまり、赤字でも黒字でもない境目の売上です。

売上から変動費を引いたものを限界利益といいます。この限界利益で固定費を回収しきった地点が、損益分岐点です。

式でいうと、こうなります。

損益分岐点売上高 = 固定費 ÷ 限界利益率

たとえば、固定費が100万円、限界利益率が40%なら、

100万円 ÷ 0.4 = 250万円

この場合、売上が250万円になった時点で、ようやく固定費を回収できます。250万円未満なら赤字、250万円を超えると黒字です。

感覚的には、損益分岐点売上高は「まず最低いくら売らないと商売として成り立たないか」を示す数字です。

売上250万円のうち、40%にあたる100万円が限界利益として残ります。その100万円で固定費100万円を払うと、利益はゼロになります。だから250万円が損益分岐点売上高です。

ここで大事なのは、損益分岐点売上高は「目標利益を出す売上」ではなく、「赤字を脱出するための最低ライン」だということです。

利益を出したいなら、損益分岐点売上高を超える必要があります。

安全に経営したいなら、実際の売上が損益分岐点売上高よりどれくらい上にあるかを見る必要があります。これが安全余裕率の考え方につながります。

もっとかみくだいて説明

「公式はこうです」「250万円です」だけだと、何が起きている数字なのかが見えにくいです。

損益分岐点売上高は、かなり噛み砕くと、

商売を続けるために、最低いくら売上が必要か

を表す数字です。

ただし、ここでいう最低いくらは、生活費や理想の利益まで含めた金額ではありません。あくまで、赤字がゼロになる売上です。

たとえば、毎月お店を開けているだけで、家賃、人件費、通信費、システム代などがかかるとします。これが固定費です。売れても売れなくても出ていくお金です。

仮に固定費が月100万円だとします。

では、売上100万円あれば赤字を抜けるかというと、そうとは限りません。なぜなら、売上には材料費、仕入れ代、外注費、決済手数料など、売れるほど増える費用が含まれているからです。これが変動費です。

たとえば売上100万円のうち、60万円が変動費として出ていくなら、手元に残るのは40万円です。

この40万円が限界利益です。

つまり、売上100万円を上げても、固定費100万円を払うために使えるお金は40万円しか残っていません。だから、まだ赤字です。

ここが一番大事です。

売上そのものが固定費を払うのではありません。

売上から変動費を引いた残り、つまり限界利益が固定費を払います。

固定費が100万円あるなら、限界利益を100万円作らないといけません。

でも、売上100万円あたり限界利益が40万円しか残らない商売なら、必要な売上は100万円では足りません。

売上100万円で限界利益40万円。

売上200万円で限界利益80万円。

売上250万円で限界利益100万円。

ここでようやく、固定費100万円をちょうど回収できます。

このとき、

売上250万円

変動費150万円

限界利益100万円

固定費100万円

利益0円

になります。

だから、損益分岐点売上高は250万円です。

ここより売上が少なければ、固定費を回収しきれないので赤字です。

ここを超えれば、固定費はすでに回収できているので、超えた分の限界利益が利益になります。

つまり損益分岐点売上高とは、

売上がいくらあれば、限界利益で固定費をちょうど払い切れるか

を見る数字です。

公式の意味も、ここから見るとわかりやすくなります。

損益分岐点売上高 = 固定費 ÷ 限界利益率

固定費100万円を回収したい。

でも売上のうち40%しか固定費回収に使えない。

だから、

100万円 ÷ 40% = 250万円

となります。

限界利益率40%というのは、売上の40%が固定費回収と利益に回る、という意味です。

なので損益分岐点売上高は、単なる計算問題ではなく、

この商売は、毎月どれだけ売らないと赤字なのか

売上が増えても、なぜ利益が残らないのか

固定費が重すぎないか

利益率が低すぎないか

を見るための数字です。

試験で覚えるなら、こう押さえると崩れません。

損益分岐点売上高は、固定費を限界利益でちょうど回収する売上高。

売上ではなく、限界利益が固定費を払う。

固定費 ÷ 限界利益率で求める。

その地点では利益は0円。

下回れば赤字、上回れば黒字。

一言で言うなら、

損益分岐点売上高とは、固定費を払い切って、ようやく赤字ではなくなる売上高です。

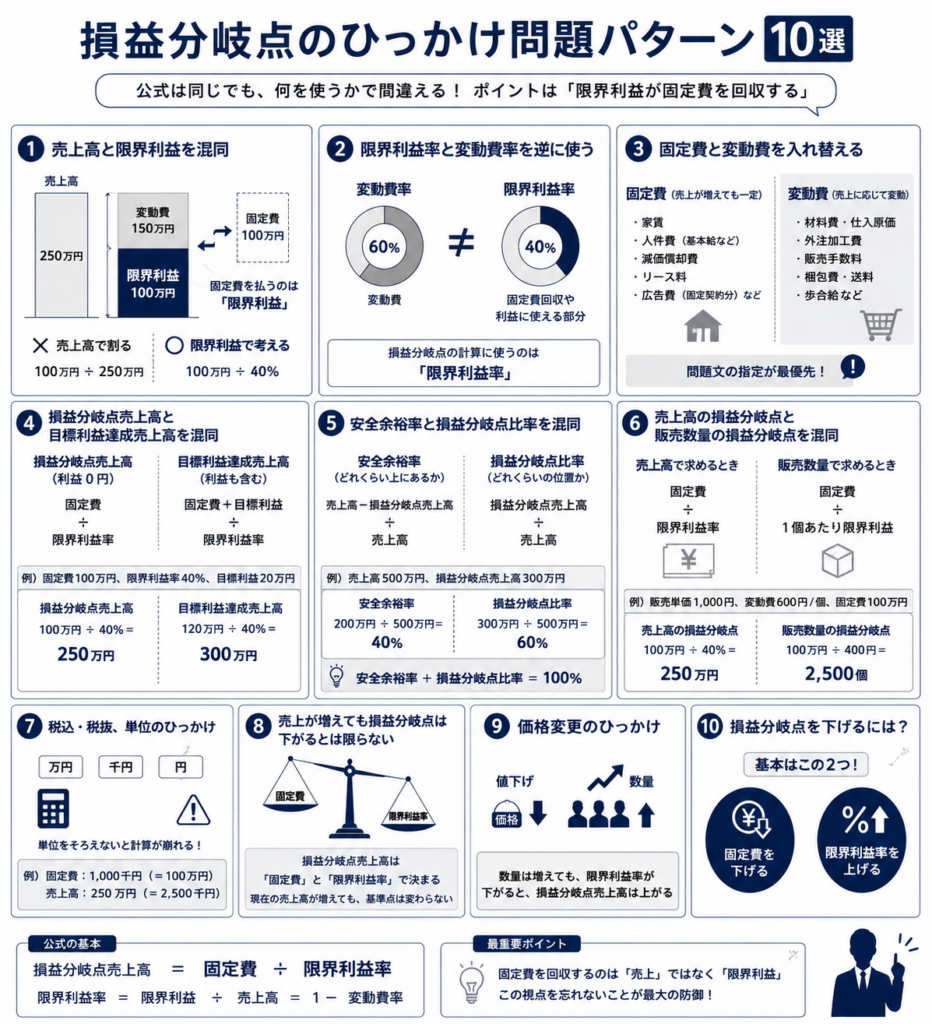

損益分岐点についてひっかけ問題のパターンはありますか?

あります。損益分岐点は、公式そのものよりも、どの数字を使うかで引っかけてくることが多いです。

一番多いのは、売上高と限界利益を混同させる問題です。

たとえば、固定費100万円、売上高250万円、変動費150万円と書かれているとします。このとき、固定費100万円を売上250万円で直接割ってはいけません。見るべきなのは、売上から変動費を引いた限界利益です。

売上250万円 − 変動費150万円 = 限界利益100万円

限界利益率は、

100万円 ÷ 250万円 = 40%

です。損益分岐点売上高を求めるなら、

固定費 ÷ 限界利益率

なので、100万円 ÷ 40% = 250万円になります。

ここでのひっかけは、売上そのものが固定費を払うのではなく、限界利益が固定費を払うという点です。

次に多いのは、限界利益率と変動費率を逆に使わせる問題です。

売上高に対して変動費が60%なら、限界利益率は40%です。損益分岐点売上高の計算に使うのは、変動費率60%ではなく、限界利益率40%です。

固定費100万円、変動費率60%なら、

100万円 ÷ 40% = 250万円

です。

ここで間違えて、

100万円 ÷ 60% = 約166.7万円

としてしまうと誤りです。変動費率は、売上から出ていく割合です。固定費を回収する力を表すのは、限界利益率です。

次は、固定費と変動費を入れ替えさせる問題です。

家賃、人件費、減価償却費、リース料などは、売上が増えなくても発生するなら固定費です。材料費、仕入原価、販売手数料、外注加工費などは、売上や販売数量に応じて増えるなら変動費です。

ただし、人件費は必ず固定費とは限りません。正社員の基本給は固定費寄りですが、歩合給や販売数量に応じた作業賃金は変動費として扱われることがあります。試験では、問題文の指定が最優先です。

次は、損益分岐点売上高と目標利益達成売上高を混同させる問題です。

損益分岐点売上高は、利益0円になる売上高です。目標利益まで含めるなら、式が変わります。

損益分岐点売上高 = 固定費 ÷ 限界利益率

目標利益達成売上高 = 固定費+目標利益 ÷ 限界利益率

たとえば、固定費100万円、限界利益率40%、目標利益20万円なら、

100万円 ÷ 40% = 250万円

では目標利益20万円は出ません。目標利益も回収したいので、

120万円 ÷ 40% = 300万円

が必要です。

次は、利益が出ているときの安全余裕率と損益分岐点比率を混同させる問題です。

安全余裕率は、現在の売上が損益分岐点よりどれくらい上にあるかを見る数字です。

安全余裕率 = 現在の売上高 − 損益分岐点売上高 ÷ 現在の売上高

一方、損益分岐点比率は、現在の売上に対して損益分岐点売上高がどれくらいかを見る数字です。

損益分岐点比率 = 損益分岐点売上高 ÷ 現在の売上高

現在の売上高が500万円、損益分岐点売上高が300万円なら、

安全余裕率 = 200万円 ÷ 500万円 = 40%

損益分岐点比率 = 300万円 ÷ 500万円 = 60%

この2つは足すと100%になります。試験では、この向きをよく入れ替えてきます。

次は、販売数量の損益分岐点と売上高の損益分岐点を混同させる問題です。

売上高で聞かれているなら、

固定費 ÷ 限界利益率

です。

販売数量で聞かれているなら、

固定費 ÷ 1個あたり限界利益

です。

たとえば、1個1,000円で販売し、1個あたり変動費が600円なら、1個あたり限界利益は400円です。固定費が100万円なら、

100万円 ÷ 400円 = 2,500個

これが損益分岐点販売数量です。

売上高に直すなら、

2,500個 × 1,000円 = 250万円

です。

次は、税込・税抜、単位のひっかけです。

問題文に万円、千円、円が混ざっていることがあります。固定費が「1,000千円」、売上高が「250万円」などと出ると、単位をそろえないまま計算して崩れます。

1,000千円は100万円です。

250万円は2,500千円です。

診断士試験では、計算そのものより、単位をそろえる注意力を見られることがあります。

次は、固定費が変わったときの損益分岐点の変化です。

固定費が増えれば、損益分岐点売上高は上がります。固定費が減れば、損益分岐点売上高は下がります。

限界利益率が上がれば、損益分岐点売上高は下がります。限界利益率が下がれば、損益分岐点売上高は上がります。

ここで、売上が増えれば必ず損益分岐点が下がる、と考えると誤りです。損益分岐点は、固定費と限界利益率で決まります。現在の売上高が増えただけでは、損益分岐点売上高そのものは変わりません。

次は、価格変更のひっかけです。

販売価格を下げると、数量は増えるかもしれませんが、1個あたり限界利益は小さくなります。限界利益率が下がるなら、損益分岐点売上高は上がります。

たとえば、値下げして売上が増えそうに見えても、限界利益率が下がりすぎると、より多く売らないと固定費を回収できません。これが価格戦略の問題でよく出ます。

次は、固定費の増加と利益の関係です。

広告費を増やす、設備投資で減価償却費が増える、人を雇う。これらで固定費が増えると、損益分岐点売上高は上がります。

つまり、黒字化までのハードルが上がるということです。ただし、その投資によって販売数量や限界利益率が十分に上がれば、結果的に利益が増えることもあります。試験では、固定費だけを見るのではなく、限界利益率や販売数量の変化も合わせて判断させることがあります。

最後に、文章問題でかなり出やすいひっかけがあります。

「損益分岐点売上高を下げるにはどうすればよいか」と聞かれたら、基本は次のどちらかです。

固定費を下げる。

限界利益率を上げる。

限界利益率を上げるには、販売単価を上げる、変動費率を下げる、材料費や仕入原価を抑える、利益率の高い商品構成にする、などが考えられます。

逆に、固定費が増える、変動費率が上がる、値下げで限界利益率が下がると、損益分岐点売上高は上がります。

かなり短く整理すると、ひっかけの核心はこの5つです。

売上ではなく、限界利益が固定費を回収する。

変動費率ではなく、限界利益率で割る。

利益0円が損益分岐点であり、目標利益は別計算。

売上高で聞かれているのか、販売数量で聞かれているのかを分ける。

損益分岐点を下げるには、固定費を下げるか、限界利益率を上げる。

損益分岐点の問題は、公式暗記よりも「固定費を何で回収するのか」を見失わないことが一番大事です。

損益分岐点についてさらに知っておくべきこと

ここまでで押さえたのは、損益分岐点の中心部分です。つまり、利益が0円になる売上高、固定費を限界利益で回収する考え方、公式、よくあるひっかけです。

ただ、試験や実務で本当に迷いやすいところまで含めると、まだ見るべき論点があります。

損益分岐点でさらに大事なのは、まず「売上が増えれば安心」とは限らないことです。売上が増えても、変動費率が高い商売なら限界利益が残りません。たとえば、売上が大きくても仕入れや外注費が重ければ、固定費を回収する力は弱いままです。だから損益分岐点では、売上の大きさよりも、売上のうちどれだけ限界利益として残るかを見る必要があります。

次に、固定費が重い商売ほど、損益分岐点は高くなります。家賃、人件費、設備、広告費、システム費などが大きいと、黒字化するまでに必要な売上が増えます。これは店舗、工場、サロン、スクール、会社経営でかなり重要です。固定費が大きい事業は、売上が一定ラインを超えれば利益が伸びやすい一方で、売上が落ちると一気に赤字になりやすくなります。

逆に、固定費が小さい商売は、損益分岐点が低くなります。たとえば、在庫を持たないサービス業、オンライン講座、デジタル商品、少人数運営の事業は、固定費を抑えやすいので赤字になりにくい構造を作れます。ただし、限界利益率が低ければ、固定費が小さくても利益は残りにくくなります。

損益分岐点は、経営の安全性を見る数字でもあります。実際の売上が損益分岐点に近い会社は、少し売上が落ちるだけで赤字になります。反対に、実際の売上が損益分岐点を大きく上回っていれば、多少売上が落ちても耐えられます。ここから安全余裕率につながります。

安全余裕率は、現在の売上が損益分岐点よりどれくらい余裕があるかを見る数字です。

現在の売上が500万円で、損益分岐点売上高が300万円なら、200万円分の余裕があります。安全余裕率は40%です。これは、売上が40%下がるまでは赤字にならない、という意味です。

一方、損益分岐点比率は、現在の売上に対して損益分岐点がどれくらいの位置にあるかを見ます。同じ例なら、300万円 ÷ 500万円で60%です。安全余裕率40%と損益分岐点比率60%は、足すと100%になります。

ここも試験ではよく問われます。安全余裕率は「どれくらい余裕があるか」、損益分岐点比率は「どれくらいギリギリか」です。感覚としては、安全余裕率は高いほどよく、損益分岐点比率は低いほどよいです。

さらに、損益分岐点は価格戦略とも深く関係します。値下げをすると、販売数量は増えるかもしれません。しかし、1個あたりの限界利益は減ります。限界利益率が下がると、損益分岐点売上高は上がります。つまり、値下げによって、より多く売らないと黒字にならない体質になることがあります。

反対に、値上げをしても販売数量が大きく落ちなければ、限界利益率が上がり、損益分岐点は下がります。少ない売上でも固定費を回収しやすくなるからです。実務では、安売りが危険なのはこのためです。売上額だけを見ると増えているように見えても、利益が薄くなり、黒字化のハードルが上がることがあります。

商品構成の問題もあります。利益率の高い商品と低い商品が混ざっている場合、どの商品が売れるかによって全体の限界利益率が変わります。利益率の低い商品ばかり売れると、売上は増えても損益分岐点は上がりやすくなります。利益率の高い商品が売れると、損益分岐点は下がりやすくなります。

つまり、損益分岐点は「いくら売るか」だけでなく、「何を売るか」にも関係します。

また、固定費を増やす投資判断にも使います。人を雇う、店舗を借りる、広告費を増やす、設備を入れる。これらは固定費を増やす行動です。固定費が増えれば、損益分岐点は上がります。つまり、黒字化に必要な売上が増えます。

ただし、固定費を増やすことが必ず悪いわけではありません。その固定費によって売上や限界利益が十分に増えるなら、利益は大きくなります。問題は、固定費を増やしたあと、損益分岐点を超えるだけの売上を作れるかです。

損益分岐点は、この判断に使えます。

たとえば、人を1人雇って固定費が月30万円増えるなら、その30万円を回収するには追加でいくら売上が必要かを考えます。限界利益率が40%なら、30万円 ÷ 40%で75万円です。つまり、その人を雇うことで月75万円以上の売上増加が見込めないなら、利益は悪化します。

ここまで見ると、損益分岐点は単なる試験用の公式ではなく、事業を続けられるかどうかを見るための数字だとわかります。

かなり本質的に言うと、損益分岐点は次の問いに答えるためのものです。

この事業は、最低いくら売らないと赤字なのか。

売上のうち、どれだけ固定費回収に使えるのか。

固定費が重すぎないか。

利益率が低すぎないか。

値下げしても本当に大丈夫か。

人を雇っても採算が合うか。

売上が落ちたとき、どこまで耐えられるか。

試験で必要な範囲としては、かなり主要部分は押さえました。ただし、語りつくすなら、まだ次の論点があります。

販売数量ベースの損益分岐点。

複数商品の損益分岐点。

目標利益達成売上高。

税引後利益を考慮した目標売上高。

安全余裕率と損益分岐点比率。

営業レバレッジ。

固定費型ビジネスと変動費型ビジネスの違い。

値下げ、値上げ、外注化、内製化による損益分岐点の変化。

試験対策としては、まずここまで理解できれば土台は十分です。次に進むなら、損益分岐点を「経営判断の道具」として見る段階です。

一言でまとめるなら、損益分岐点とは、赤字と黒字の境目であると同時に、その事業の弱さと強さが数字で見える場所です。売上ではなく限界利益が固定費を回収する。この一点を外さなければ、損益分岐点の問題はかなり崩れにくくなります。