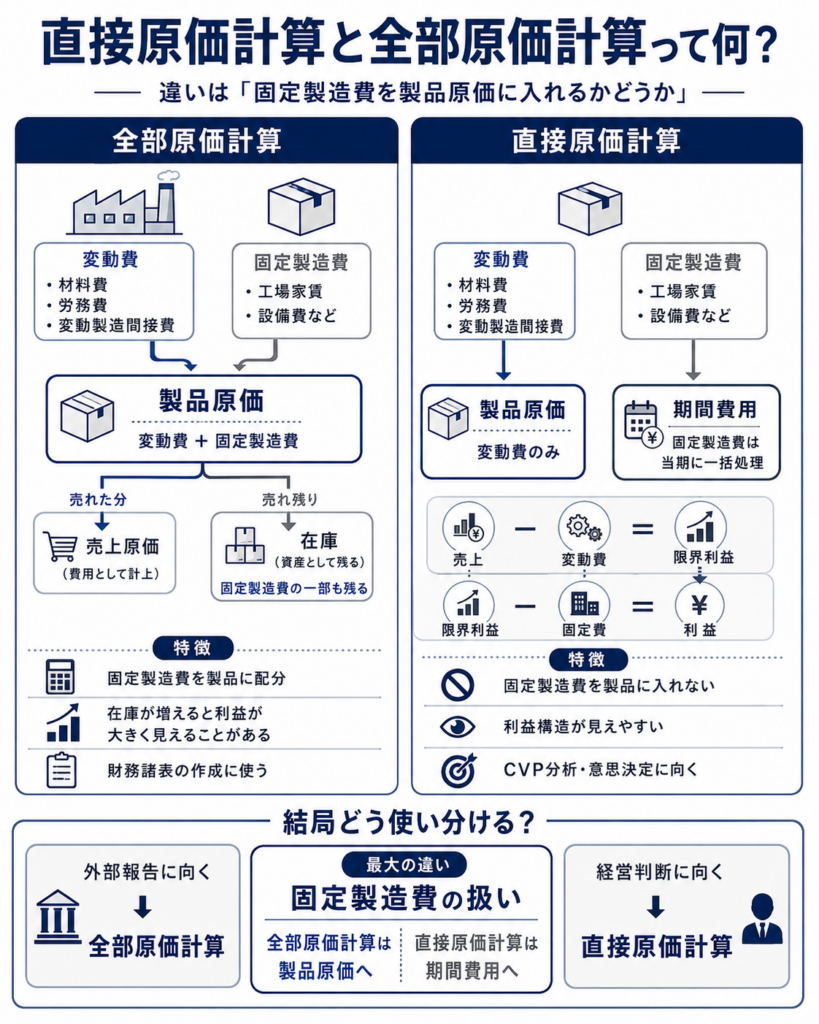

直接原価計算と全部原価計算は、ひと言でいえば、製品の原価に何を含めるかが違う考え方です。

工場で商品を作るとき、原価には大きく分けて二つあります。

売上に応じて増える費用。たとえば材料費、外注費、製品を1個作るたびに増える加工費などです。これを変動費といいます。

売上や生産量に関係なく、ある程度かかる費用。たとえば工場の家賃、設備の減価償却費、正社員の人件費などです。これを固定費といいます。

ここで考え方が分かれます。

全部原価計算は、製品を作るためにかかった費用は、変動費も固定費も全部、製品原価に入れる考え方です。

つまり、材料費だけでなく、工場の家賃や設備費のような固定製造間接費も、製品1個あたりに割り振ります。

たとえば、1個あたりの変動費が600円で、固定製造費を1個あたり200円ずつ割り振るなら、製品原価は800円になります。

全部原価計算では、固定費もいったん製品にくっつきます。売れた分は売上原価になりますが、売れ残った分は在庫として残ります。

ここが重要です。

全部原価計算では、作ったけれど売れなかった商品に固定費の一部がくっついて在庫になるため、その分だけ当期の費用が小さく見えることがあります。

つまり、たくさん作って在庫を増やすと、利益が大きく見える場合があります。

一方、直接原価計算は、製品原価に入れるのは変動費だけです。

固定費は、製品1個に割り振らず、その期間の費用として一括で処理します。

たとえば、1個あたりの変動費が600円なら、直接原価計算で見る製品原価は600円です。固定製造費は、今月の固定費としてまとめて差し引きます。

この考え方だと、利益の見え方がかなり素直になります。

売上から変動費を引くと、限界利益が出ます。

限界利益とは、固定費を回収して利益を出すための元手です。

売上

− 変動費

= 限界利益

限界利益

− 固定費

= 営業利益

この形になるので、何個売れば固定費を回収できるのか、売上が増えると利益がどれだけ増えるのかが見えやすくなります。

たとえば、商品を1個1,000円で売るとします。

変動費は600円。

固定費は月20万円。

この場合、1個売るごとに残る限界利益は400円です。

1,000円 − 600円 = 400円

固定費20万円を回収するには、400円の限界利益を何個分積み上げればよいかを考えます。

200,000円 ÷ 400円 = 500個

つまり、500個売ってようやく固定費を回収できます。501個目から、1個売るごとに400円ずつ利益が増えていきます。

このように、直接原価計算はCVP分析と相性がよいです。

では、両者の違いをかなり簡単に整理します。

全部原価計算は、外部報告向きです。財務諸表を作るときは、原則としてこちらの考え方を使います。製品を作るためにかかった費用をきちんと製品原価に含めるため、会計制度上の利益計算に向いています。

直接原価計算は、内部管理向きです。経営者や管理者が、利益構造をつかむために使います。売上、変動費、固定費の関係がはっきりするので、損益分岐点、値下げ判断、受注判断、撤退判断などに使いやすいです。

一番の違いは、固定製造費の扱いです。

全部原価計算では、固定製造費を製品原価に入れます。

直接原価計算では、固定製造費を製品原価に入れず、その期間の費用として扱います。

ここだけ押さえれば、かなり見通しがよくなります。

イメージとしては、全部原価計算は、製品に工場費用まで背負わせる考え方です。

直接原価計算は、製品には増えた分の費用だけを背負わせ、固定費は会社全体で別に見る考え方です。

試験で問われる核心は、どちらが正しいかではありません。

目的が違うのです。

財務諸表を作るなら、全部原価計算。

経営判断をするなら、直接原価計算。

売れ残り在庫があると利益が変わって見えるのは、固定製造費を在庫に含めるかどうかが違うからです。

この論点は、単なる会計処理ではなく、利益の見え方を変えるレンズの違いとして捉えるとわかりやすくなります。