本日覚えるべき内容は、財務・会計の超重要基礎+一次試験全体の構造理解の二本柱で進める構成が適しています。

中小企業診断士一次試験全体の構造

まず、全体像の確認です。ここは暗記というより「地図づくり」です。

一次試験は以下の7科目で構成され、それぞれ役割が異なります。

企業経営理論:経営・組織・マーケの横断科目。暗記と理解の混合。

財務・会計:計算中心。毎年安定して出題され、積み上げが効く。

運営管理:製造業+店舗管理。現場イメージが重要。

経済学・経済政策:ミクロ・マクロ。理屈理解が最重要。

経営情報システム:IT基礎+業務知識。用語問題が多い。

経営法務:会社法・知財・契約。条文ベースの知識。

中小企業経営・政策:白書+政策。暗記量が多いが直前詰め込み可。

今日の段階では、「財務は早期から積み上げ必須」「中小政策は後半集中でも間に合う」という時間配分戦略まで理解しておくと、今後の学習設計がぶれにくくなります。

財務・会計の超重要基礎

次に、本日のメインテーマである財務・会計の必須基礎です。

今日覚えるべき核心は、財務三表と利益の構造です。ここは診断士財務の土台になります。

覚えるべき概念は次の流れです。

貸借対照表(B/S)

会社のある時点での財産の状態。

左:資産(何を持っているか)

右:負債+純資産(どうやって調達したか)

損益計算書(P/L)

一定期間の成績表。

売上 − 費用 = 利益

ここで出てくる「利益」が複数種類あるのが重要です。

営業利益:本業の儲け

経常利益:本業+財務活動

当期純利益:最終的に残る利益

キャッシュフロー計算書(C/F)

お金の流れの実態。

利益が出ていても資金不足になる理由を説明するための表。

この三つの関係性を、別々の暗記事項ではなく一つのストーリーとして理解することが最重要です。

企業は、資金を集め(B/S)、それを使って事業を行い(P/L)、現金がどう動いたかがC/Fに現れる、という一連の流れです。

そして本日必ず押さえたい計算テーマが一つあります。

それが 損益分岐点(CVP分析) です。

考え方はとてもシンプルです。

売上 = 固定費 + 変動費 + 利益

利益がゼロになる売上高が損益分岐点。

ここを超えると、売上が増えた分だけ利益が出ます。

診断士試験では、

固定費

変動費率

限界利益

損益分岐点売上高

この4つがセットで問われます。

特に重要なのが限界利益という考え方で、

限界利益 = 売上 − 変動費

限界利益率 = 限界利益 ÷ 売上

損益分岐点売上高 = 固定費 ÷ 限界利益率

ここまでを「公式として暗記」ではなく、「なぜそうなるか」を言葉で説明できる状態まで持っていくと、応用問題にも強くなります。

本日の学習の仕上げとして、ぜひやっていただきたいのが次の作業です。

・財務三表の役割を自分の言葉で説明してみる

・利益が出ているのに倒産する理由を説明してみる

・損益分岐点の意味を誰かに教えるつもりで説明してみる

ここまで言語化できれば、今日の学習は非常に質の高いものになっています。

診断士試験は、暗記量も多い試験ですが、合格する方ほど「構造で理解してから覚える」順番を大切にしています。今日の内容は、今後すべての科目に効いてくる基礎体力づくりにあたります。

明日以降は、

財務なら原価計算や投資意思決定、

企業経営理論なら組織論かマーケ基礎、

経済なら需要供給と弾力性、

といった形で“頻出かつ理解型”論点から積み上げていくと、後半の追い込みがかなり楽になります。

財務三表のつながりと損益分岐点(CVP分析)をさらに深堀り

「財務三表のつながり」と「損益分岐点(CVP分析)」を、試験で点になるレベルまで深掘りします。暗記ではなく、頭の中に“企業の動く模型”を作るイメージでいきます。

財務三表は、別々の表ではなく、同じ会社を別の角度から撮った三枚の写真です。

B/Sは「ある瞬間の姿」、P/Lは「一定期間の動き」、C/Fは「現金だけに注目した動き」です。ここをつなげると、試験でよく出る“ズレ”が説明できるようになります。

まずB/Sです。B/Sは左右の一致が本質です。

資産 = 負債 + 純資産

資産は「会社が持っているもの」ですが、ポイントは“換金性”です。現金そのものだけでなく、将来現金になるもの(売掛金)、長期で使うもの(固定資産)も資産です。

負債は「返さなければいけないお金」。純資産は「返さなくてよいお金(自己資本)」です。

ここで試験頻出の理解ポイントは、「利益はB/Sの純資産に蓄積される」ということです。

P/Lで当期純利益が出ると、配当などで外に出さない限り、最終的に純資産を増やします。つまり、P/Lの結果はB/Sに“積み上がる”のです。

次にP/L。P/Lは利益の階段が重要です。診断士試験で問われるのは、段ごとに“何が混ざっているか”を理解しているかです。

売上総利益(粗利)= 売上 − 売上原価

営業利益 = 粗利 − 販管費

経常利益 = 営業利益 + 営業外収益 − 営業外費用

税引前当期純利益 = 経常利益 + 特別利益 − 特別損失

当期純利益 = 税引前当期純利益 − 法人税等

ここでのコツは、「営業利益までが本業の実力」という視点です。

経常利益は、借入金の利息(営業外費用)が混ざるので、財務の状況にも左右されます。特別損益は“たまたま要因”なので、分析上は切り分けます。

そしてC/F。C/Fは「利益」と「現金」が一致しない理由を解剖する表です。ここが最重要です。試験でも実務でも、倒産のメカニズムはほぼここに集約されます。

現金が増える/減るのは、大きく3ルートです。

営業CF:本業で現金が増えたか

投資CF:設備投資などで現金を使ったか

財務CF:借入・返済・増資・配当で現金が動いたか

典型問題は「黒字倒産」です。

P/Lが黒字でも、営業CFがマイナスになることがあります。理由はだいたい次のどれかです。

売掛金が増えた

売上は立ったが入金が遅い。利益は出ているのに現金は来ていない。

棚卸資産が増えた

在庫を抱えた。費用化されていないので利益は出るが現金は出ていく。

買掛金が減った

支払いサイトが短くなった、またはまとめて支払った。現金が出ていく。

この3つは「運転資本(ワーキングキャピタル)」と呼ばれる領域で、診断士的にも非常に重要です。ざっくり言うと、

運転資本 = 売掛金 + 棚卸資産 − 買掛金

運転資本が増えるほど、資金繰りは苦しくなります。ここを言語化できると、財務の理解が一段上がります。

ここまでが“三表のつながり”の深掘りです。

次に、今日の計算テーマである損益分岐点(CVP)を、試験で迷わない形にします。

CVPは「費用の性格」を分けるところから始まります。

固定費:売上に関係なく発生する(家賃、人件費の一部、減価償却など)

変動費:売上に比例して増える(材料費、外注費、販売手数料など)

そして限界利益が核です。

限界利益 = 売上 − 変動費

限界利益率 = 限界利益 ÷ 売上 = 1 − 変動費率

損益分岐点は「限界利益で固定費を回収できた地点」です。

損益分岐点売上高 = 固定費 ÷ 限界利益率

ここで、試験でのミスが多いポイントを先に潰します。

変動費率と限界利益率を混同する

変動費率が60%なら、限界利益率は40%です。必ず裏返し。

固定費と変動費の分類が曖昧

減価償却は基本的に固定費扱いです。

単位と売上高の取り違え

「数量ベース」か「金額ベース」かを最初に確認します。

さらに一段深い理解として、CVPは「利益の式」を変形しているだけです。

利益 = 売上 × 限界利益率 − 固定費

ここから損益分岐点は、利益=0として解けば出ます。

0 = 売上 × 限界利益率 − 固定費

売上 = 固定費 ÷ 限界利益率

この形で覚えていると、応用に強くなります。

応用として試験に出やすいのは「目標利益を達成する売上」です。

目標利益をPとすると、

必要売上高 = (固定費 + P) ÷ 限界利益率

損益分岐点の式にPを足しただけです。これは頻出です。

さらに「安全余裕率」もよく出ます。これは会社の余力の指標です。

安全余裕率 = (実際売上高 − 損益分岐点売上高) ÷ 実際売上高

安全余裕率が高いほど、売上が多少落ちても赤字になりにくい会社です。

ここまでが計算面の深掘りです。最後に、財務三表とCVPを“経営の一枚絵”に統合します。

CVPで利益が出ている会社でも、資金繰りが悪いことはあります。

理由は、CVPはP/Lの世界で完結していて、売掛金や在庫の増減を見ないからです。

つまり、損益分岐点を超えたから安心、ではありません。

売上拡大で売掛金と在庫が膨らむと、営業CFがマイナスになり、借入(財務CF)で延命する構図になり得ます。これが“成長倒産”の典型です。

今日の深掘りのゴールは、次の3つを説明できる状態です。

利益はどのようにB/Sの純資産に積み上がるか

黒字倒産がなぜ起きるか(運転資本の増加で説明)

損益分岐点の式がどこから出てくるか(利益の式から導ける)

この3点が言えれば、今日の範囲は「知っている」ではなく「使える」になっています。

締めとして、今日の内容を定着させる最短のアウトプットを一つだけ提案します。文章で大丈夫です。

架空の会社を一つ作り、

売上が伸びたのに現金が減った理由を、売掛金・在庫・買掛金のどれかで説明し、

その会社の損益分岐点を“限界利益率”で説明する。

これを一回書けると、理解がかなり固まります。学術的には、理解の転移が起きている状態です。

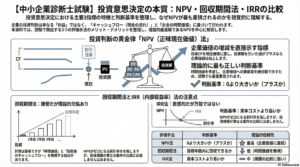

明日はこの流れで、財務の次の定番である「投資意思決定(NPVなど)」か「原価計算(直接原価計算)」に進めると、財務が得点源化しやすくなります。