財務・会計の計算問題です。

ある会社の当期の資料は、次のとおりである。

売上高 12,000万円

変動費 7,200万円

固定費 3,600万円

この会社の損益分岐点売上高として、最も適切なものはどれですか。

ア 7,200万円

イ 8,000万円

ウ 9,000万円

エ 10,000万円

まずは、ア・イ・ウ・エのどれかで答えてください。

正解です。

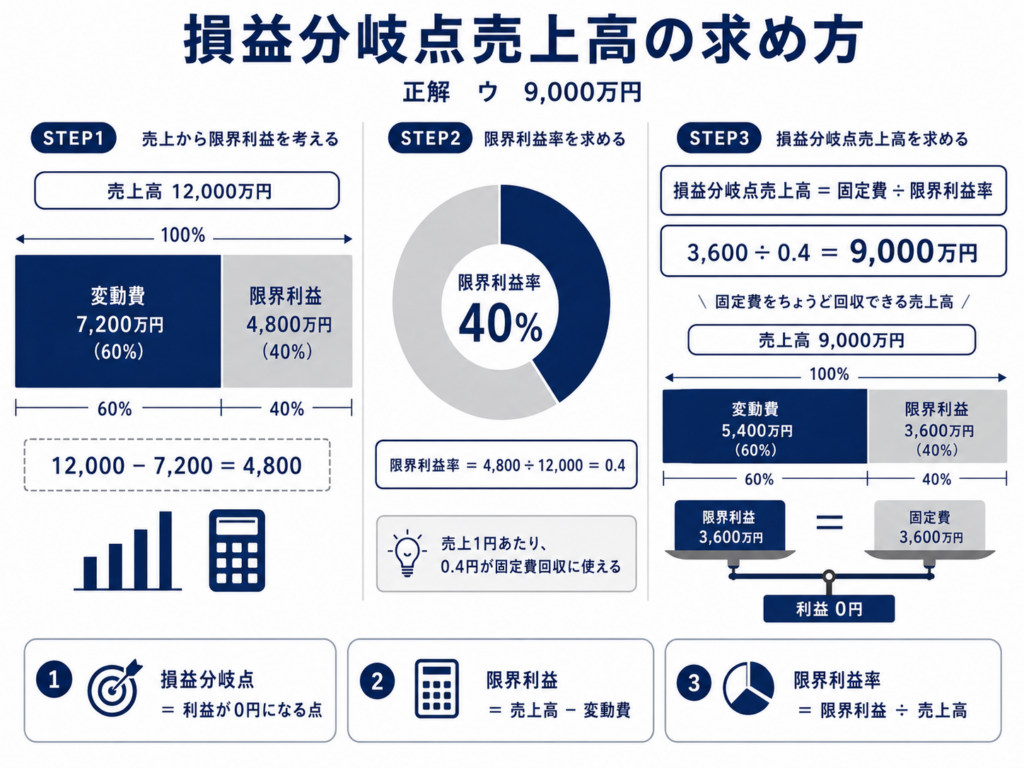

答えは、ウ 9,000万円です。

この問題は、損益分岐点売上高を求める問題です。

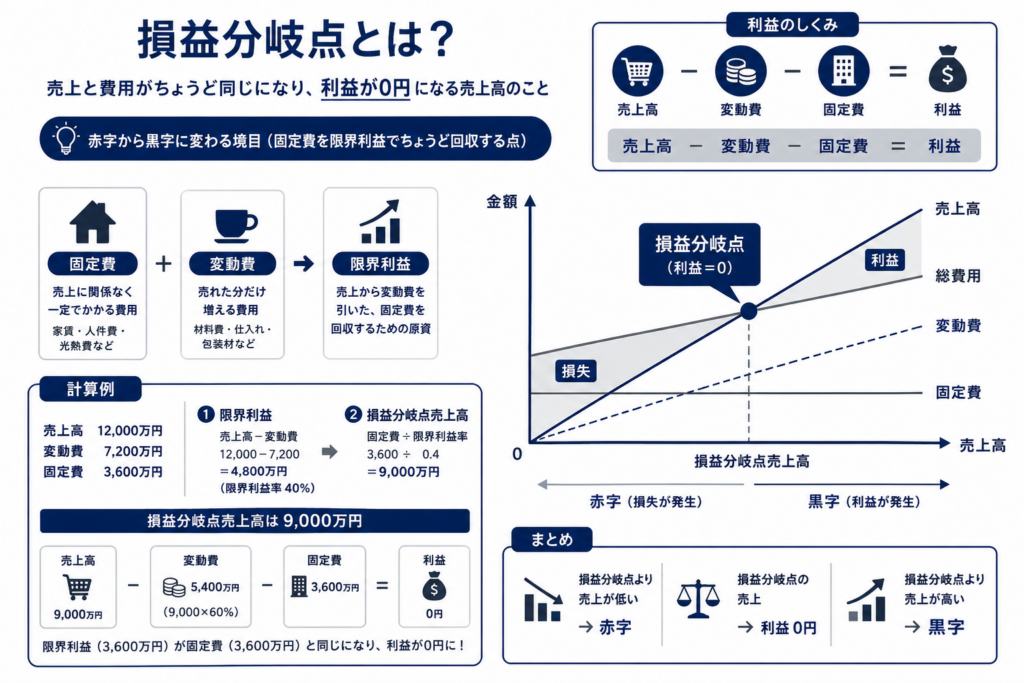

損益分岐点売上高とは、利益がちょうど0円になる売上高のことです。

売上高から変動費を引くと、限界利益が出ます。

12,000万円 − 7,200万円 = 4,800万円

つまり、この会社は12,000万円売り上げると、4,800万円の限界利益が出ます。

次に、限界利益率を出します。

4,800万円 ÷ 12,000万円 = 0.4

限界利益率は40%です。

損益分岐点売上高は、次の式で求めます。

固定費 ÷ 限界利益率

この会社の固定費は3,600万円なので、

3,600万円 ÷ 0.4 = 9,000万円

したがって、損益分岐点売上高は9,000万円です。

売上高が9,000万円のとき、限界利益はその40%なので3,600万円になります。

9,000万円 × 40% = 3,600万円

この3,600万円が固定費とぴったり同じになるため、利益は0円です。

売上高9,000万円

変動費5,400万円

限界利益3,600万円

固定費3,600万円

利益0円

このように、損益分岐点は「限界利益で固定費をちょうど回収できる売上高」と考えるとわかりやすくなります。

損益分岐点とは、売上と費用がちょうど同じになり、利益が0円になる地点のことです。

もう少しやさしく言うと、会社やお店が赤字から黒字に変わる境目の売上高です。

たとえば、カフェを開いたとします。

家賃、人件費、光熱費など、売れても売れなくてもかかるお金があります。これを固定費といいます。

一方で、コーヒー豆、カップ、材料費のように、売れた分だけ増えるお金があります。これを変動費といいます。

商品を売ると、売上から変動費を引いた分が残ります。この残ったお金を限界利益といいます。

この限界利益が、固定費と同じ金額になったところが損益分岐点です。

つまり、

売上 − 変動費 − 固定費 = 0

になる地点です。

今回の問題では、

売上高 12,000万円

変動費 7,200万円

固定費 3,600万円

でした。

売上高12,000万円のとき、変動費を引くと、

12,000万円 − 7,200万円 = 4,800万円

この4,800万円が限界利益です。

売上高に対して限界利益は40%なので、売上のうち40%が固定費を回収するために使える、ということになります。

固定費は3,600万円です。

売上の40%で3,600万円を回収するには、

3,600万円 ÷ 0.4 = 9,000万円

となります。

だから、この会社は売上高が9,000万円になると、固定費をちょうど回収できます。

売上高9,000万円

変動費5,400万円

限界利益3,600万円

固定費3,600万円

利益0円

この状態が損益分岐点です。

損益分岐点より売上が低ければ赤字、損益分岐点より売上が高ければ黒字になります。

試験では、損益分岐点を「利益が出る点」と覚えるより、「固定費を限界利益でちょうど回収し終わる点」と考えると、公式の意味がつかみやすくなります。