財務・会計から、過去問でも扱われやすく、ここではまだ比較的少なめだった論点として「キャッシュ・フロー計算書」を出題します。

キャッシュフロー計算書の練習問題

キャッシュ・フロー計算書に関する記述として、最も適切なものはどれか。

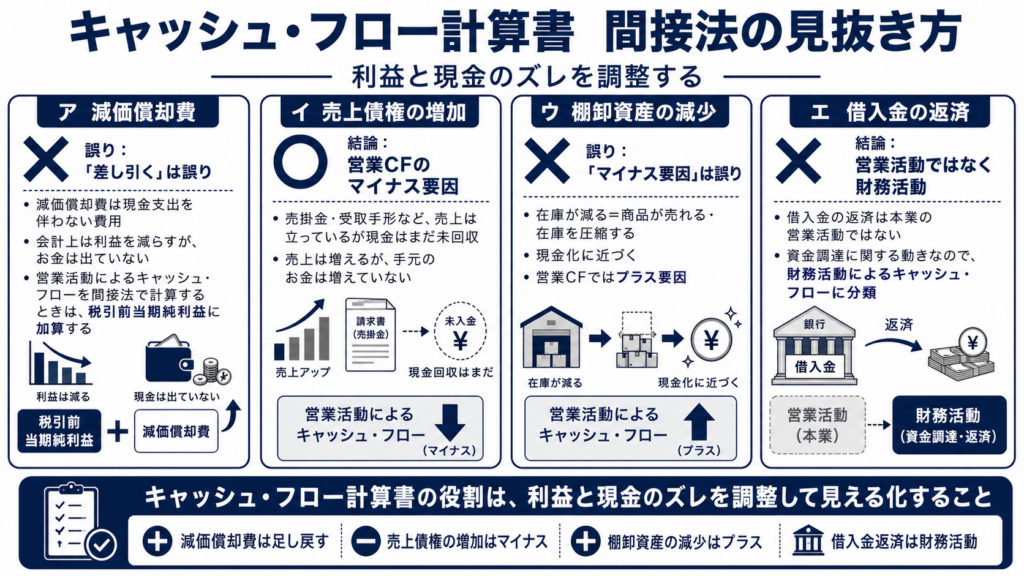

ア 減価償却費は、現金支出を伴わない費用であるため、営業活動によるキャッシュ・フローを間接法で計算する際には、税引前当期純利益から差し引く。

イ 売上債権が増加した場合、まだ現金として回収されていない売上が増えたことを意味するため、営業活動によるキャッシュ・フローではマイナス要因となる。

ウ 棚卸資産が減少した場合、商品の仕入れにより現金支出が増えたことを意味するため、営業活動によるキャッシュ・フローではマイナス要因となる。

エ 借入金の返済は、本業に関する資金の動きであるため、営業活動によるキャッシュ・フローに分類される。

正解と思う選択肢を、ア・イ・ウ・エのいずれかで答えてください。

回答と解説

U

Uア

残念でした!正解は、イです。

アは不正解です。

減価償却費は、現金支出を伴わない費用です。

会計上は費用として利益を減らしていますが、実際にはお金が出ていません。

そのため、営業活動によるキャッシュ・フローを間接法で計算するときは、税引前当期純利益に足し戻します。

つまり、アの「差し引く」が誤りです。

正しくは、

減価償却費は、営業活動によるキャッシュ・フローを間接法で計算する際、税引前当期純利益に加算する

です。

イは正解です。

売上債権とは、売掛金や受取手形のように、売上は立っているけれど、まだ現金として回収していないものです。

売上債権が増えるということは、

売上は増えている

でも、まだお金は入ってきていない

という状態です。

そのため、営業活動によるキャッシュ・フローではマイナス要因になります。

たとえば、100万円売り上げたとしても、まだ現金で回収していなければ、手元のお金は増えていません。

利益と現金のズレを調整するのが、キャッシュ・フロー計算書の大事な役割です。

ウは不正解です。

棚卸資産が減少した場合、在庫が減ったということです。

在庫が減るということは、以前に仕入れた商品が売れたり、在庫を圧縮したりして、現金化に近づいている状態です。

そのため、営業活動によるキャッシュ・フローではプラス要因になります。

ウの「マイナス要因」が誤りです。

エは不正解です。

借入金の返済は、本業の営業活動ではなく、資金調達に関する動きです。

したがって、財務活動によるキャッシュ・フローに分類されます。

借入金を借りる

借入金を返す

株式を発行する

配当金を支払う

こうしたものは、財務活動によるキャッシュ・フローです。

整理すると、こうです。

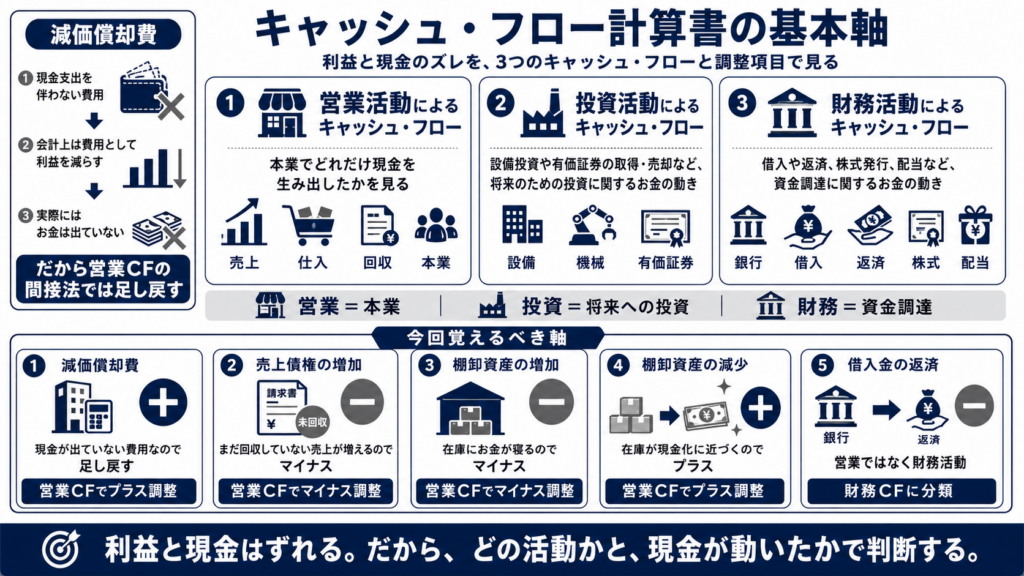

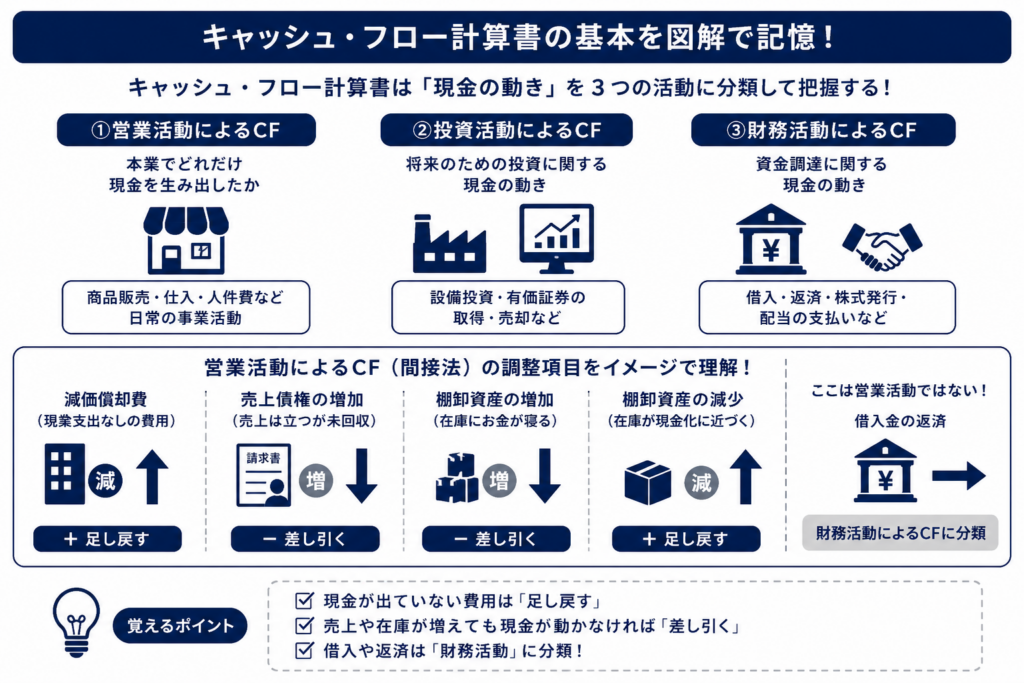

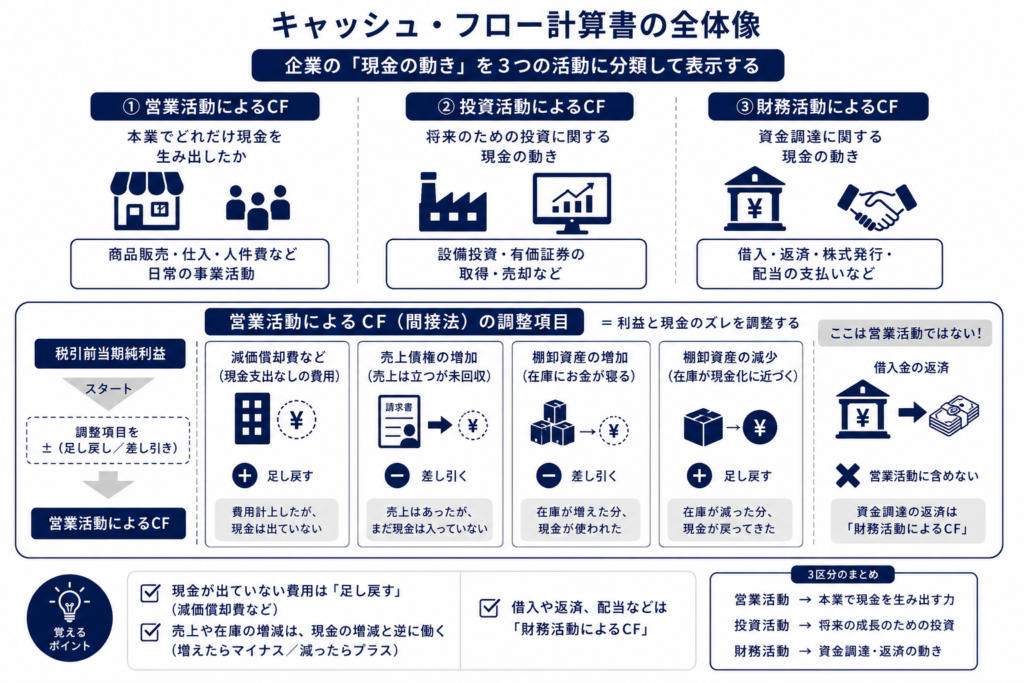

営業活動によるキャッシュ・フローは、本業でどれだけ現金を生み出したかを見るものです。

投資活動によるキャッシュ・フローは、設備投資や有価証券の取得・売却など、将来のための投資に関するお金の動きです。

財務活動によるキャッシュ・フローは、借入や返済、株式発行、配当など、資金調達に関するお金の動きです。

今回の問題で覚えるべき軸は、かなり大切です。

減価償却費は、現金が出ていない費用なので足し戻す。

売上債権の増加は、まだ回収していない売上が増えるのでマイナス。

棚卸資産の増加は、在庫にお金が寝るのでマイナス。

棚卸資産の減少は、在庫が現金化に近づくのでプラス。

借入金の返済は、営業ではなく財務活動。

特に試験では、

利益が出ているのに現金がない

費用なのに現金が出ていない

売上なのに現金が入っていない

在庫が増えてお金が寝ている

このあたりのズレを問われます。

キャッシュフロー計算書は何の科目?

中小企業診断士試験の「財務・会計」の論点です。

分野としては、財務・会計の中でも「キャッシュ・フロー計算書」にあたります。

特に今回の問題は、次の内容を問う論点です。

キャッシュ・フロー計算書の3区分

営業活動によるキャッシュ・フロー

投資活動によるキャッシュ・フロー

財務活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローの間接法

減価償却費は足し戻す

売上債権の増加はマイナス

棚卸資産の増加はマイナス

棚卸資産の減少はプラス

借入金の返済は財務活動に分類する

試験科目で言うと「財務・会計」、テーマで言うと「キャッシュ・フロー計算書」、さらに細かく言うと「営業活動によるキャッシュ・フローの調整項目」です。

財務・会計 他にはどんな論点がありますか?

財務・会計は、大きく分けると「会社の数字を読む力」と「会社のお金の意思決定をする力」を問う科目です。

中小企業診断士試験では、細かい会計処理そのものよりも、経営判断に使うための数字の読み方が重視されます。

財務・会計の全体像は、主に次のように整理できます。

会計の基礎

会社の取引をどのように記録し、決算書にまとめるかを学ぶ分野です。

主なトピックは、仕訳、勘定科目、貸借対照表、損益計算書、決算整理、減価償却、引当金、売上原価、棚卸資産などです。

診断士試験では、簿記そのものを深く問うというより、財務諸表を読むための前提知識として出題されます。

財務諸表

会社の状態を表す3つの書類を理解する分野です。

貸借対照表は、会社がどのような財産を持ち、どのような借金や自己資本で成り立っているかを見る表です。

損益計算書は、一定期間にどれだけ売上を上げ、どれだけ費用を使い、どれだけ利益を残したかを見る表です。

キャッシュ・フロー計算書は、利益ではなく、実際の現金の動きを見る表です。

今回扱ったキャッシュ・フロー計算書は、この分野に入ります。

経営分析

財務・会計の中でも、診断士試験で非常に重要な分野です。

決算書の数字を使って、会社の安全性、収益性、効率性、生産性、成長性を分析します。

たとえば、安全性分析では、流動比率、当座比率、自己資本比率、固定比率、固定長期適合率などが出ます。

収益性分析では、売上高総利益率、売上高営業利益率、売上高経常利益率、自己資本利益率、総資本事業利益率などが出ます。

効率性分析では、総資本回転率、棚卸資産回転率、売上債権回転率、有形固定資産回転率などが出ます。

ここは一次試験だけでなく、二次試験の事例Ⅳにも直結します。

損益分岐点分析

売上、費用、利益の関係を分析する分野です。

固定費、変動費、限界利益、限界利益率、損益分岐点売上高、安全余裕率などが中心です。

「どれだけ売れば赤字を脱するか」「売上が下がったとき、どれくらい危ないか」を見るための論点です。

診断士試験では頻出で、計算問題としても出やすいです。

原価計算

製品やサービスにかかったコストを計算する分野です。

主なトピックは、個別原価計算、総合原価計算、標準原価計算、直接原価計算、全部原価計算、差異分析などです。

製造業のコスト管理と関係が深く、運営管理ともつながります。

特に、標準原価と実際原価の差を分析する差異分析は、苦手にする人が多い論点です。

意思決定会計

経営者が「どちらを選ぶべきか」を判断するための会計です。

たとえば、自社で作るか外注するか、追加注文を受けるか断るか、どの商品を優先して売るか、設備投資をするかどうかなどを判断します。

埋没原価、機会原価、差額原価、限界利益、制約条件などが出ます。

暗記というより、問題文から「意思決定に関係ある数字」と「関係ない数字」を見分ける力が必要です。

投資の意思決定

設備投資や新規事業にお金を投じるべきかを判断する分野です。

主なトピックは、正味現在価値、内部収益率、回収期間法、会計的利益率、割引現在価値、資本コストなどです。

将来入ってくるお金を、現在の価値に直して考えるのがポイントです。

正味現在価値、つまりNPVは、診断士試験でも重要です。

資金調達と資本コスト

会社がお金をどのように集めるか、そしてそのお金にどれくらいコストがかかるかを考える分野です。

主なトピックは、借入金、社債、株式発行、自己資本、他人資本、加重平均資本コスト、配当政策、財務レバレッジなどです。

「借金は悪いもの」と単純に見るのではなく、借入を使うことで自己資本利益率がどう変わるか、資本コストがどう下がるかを考えます。

企業価値評価

会社の価値をどのように計算するかを学ぶ分野です。

主なトピックは、株価、配当割引モデル、PER、PBR、企業価値、フリー・キャッシュ・フロー、DCF法などです。

中小企業診断士試験では、M&Aや事業承継とも関係してくる論点です。

ただし、一次試験では深すぎる企業価値評価より、基本的な考え方や計算が中心です。

ファイナンス理論

投資家や企業が、リスクとリターンをどのように考えるかを扱う分野です。

主なトピックは、リスク、リターン、ポートフォリオ、分散投資、CAPM、ベータ値、期待収益率などです。

財務・会計の中では少し抽象的に感じやすい分野ですが、「リスクが高い投資には、それに見合うリターンが求められる」という考え方が軸になります。

税務・会計制度まわり

法人税、消費税、税効果会計、会社法会計、金融商品会計、リース会計などが関係します。

中小企業診断士試験では、公認会計士試験のような細かい会計基準までは通常問われませんが、基本的な制度や考え方は出題されます。

頻出度で見ると、まず優先したいのは次のあたりです。

財務諸表の基本構造

経営分析

損益分岐点分析

キャッシュ・フロー計算書

原価計算

投資の意思決定

資本コスト

企業価値評価

特に、二次試験の事例Ⅳまで考えるなら、経営分析、損益分岐点分析、キャッシュ・フロー、投資意思決定、原価計算は早めに固めたいところです。

財務・会計は、最初は数字や公式が多く見えますが、中心にある問いはかなりシンプルです。

この会社は安全か。

この会社は儲かっているか。

お金はきちんと回っているか。

この投資はするべきか。

この商品や事業は続けるべきか。

この視点で見ると、バラバラの公式が少しずつつながってきます。

財務諸表とキャッシュフロー計算書の違いは?

財務諸表とキャッシュ・フロー計算書は、親子関係のように考えるとわかりやすいです。

財務諸表という大きなまとまりの中に、キャッシュ・フロー計算書が含まれます。

つまり、キャッシュ・フロー計算書は財務諸表の一部です。

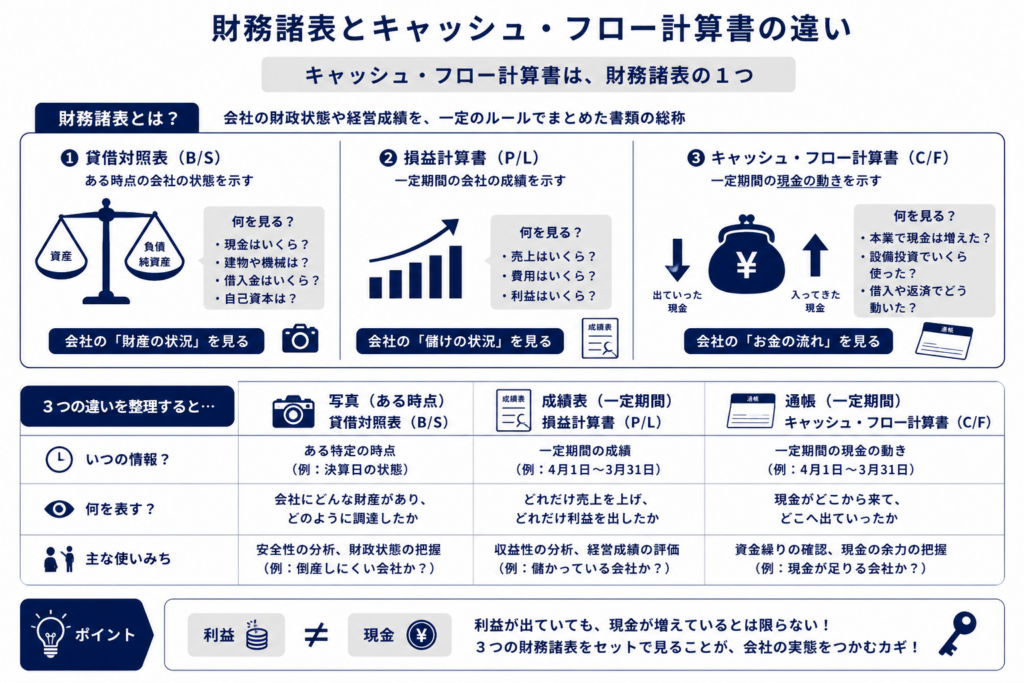

財務諸表とは、会社の状態や成績を数字で表した書類の総称です。代表的には、貸借対照表、損益計算書、キャッシュ・フロー計算書があります。

貸借対照表は、会社の財産・借金・自己資本を見る表です。

たとえば、「現金はいくらあるか」「建物や機械はいくらあるか」「借入金はいくらあるか」「自己資本はどれくらいあるか」を見ます。

これは、ある時点の会社の状態を写した写真のようなものです。

損益計算書は、会社が一定期間にどれだけ売上を上げ、どれだけ費用を使い、どれだけ利益を出したかを見る表です。

たとえば、「売上はいくらか」「原価や人件費はいくらか」「最終的に利益はいくら残ったか」を見ます。

これは、会社の成績表のようなものです。

キャッシュ・フロー計算書は、実際に現金がどのように増減したかを見る表です。

たとえば、「本業で現金が増えたか」「設備投資で現金が出ていったか」「借入や返済で現金がどう動いたか」を見ます。

これは、会社のお金の出入りを記録した通帳のようなものです。

違いを一言で整理すると、こうです。

貸借対照表は、会社に何があるかを見る。

損益計算書は、会社がどれだけ儲けたかを見る。

キャッシュ・フロー計算書は、会社に現金が本当に入っているかを見る。

ここで大切なのは、「利益」と「現金」は同じではないという点です。

たとえば、100万円の商品を売って、損益計算書では売上100万円が計上されたとします。けれども、その代金をまだ受け取っていなければ、現金は増えていません。

この場合、損益計算書では利益が出ているように見えても、キャッシュ・フロー計算書では現金が増えていないことがわかります。

反対に、減価償却費のように、費用として利益を減らすけれど、実際にはその年に現金が出ていないものもあります。

このように、損益計算書だけを見ると「儲かっている会社」に見えても、キャッシュ・フロー計算書を見ると「現金が足りない会社」だとわかることがあります。

中小企業診断士試験では、ここがよく問われます。

財務諸表は、会社を数字で見るための書類全体。

キャッシュ・フロー計算書は、その中でも現金の動きに特化した書類。

この関係で押さえると、混乱しにくくなります。

違いは?

貸借対照表、損益計算書、キャッシュ・フロー計算書は、どれも会社を見るための表ですが、見ている角度が違います。

貸借対照表は、会社の「財産の状態」を見る表です。

ある時点で、会社に何があり、どれだけ借金があり、自己資本がどれくらいあるのかを示します。

たとえば、決算日時点で、

現金はいくらあるか

商品や建物はいくらあるか

借入金はいくらあるか

自己資本はいくらあるか

を見るものです。

イメージとしては、会社の写真です。

その瞬間の会社の状態を切り取ります。

損益計算書は、会社の「儲けの状態」を見る表です。

一定期間に、どれだけ売上があり、どれだけ費用を使い、最終的にどれだけ利益が残ったかを示します。

たとえば、1年間で、

売上はいくらか

仕入や人件費はいくらか

営業利益はいくらか

最終利益はいくらか

を見るものです。

イメージとしては、会社の成績表です。

その期間にどれだけ稼いだかを見ます。

キャッシュ・フロー計算書は、会社の「現金の動き」を見る表です。

一定期間に、現金がどこから入ってきて、どこへ出ていったのかを示します。

たとえば、

本業で現金が増えたか

設備投資で現金が出ていったか

借入や返済で現金がどう動いたか

を見るものです。

イメージとしては、会社の通帳です。

利益ではなく、実際のお金の出入りを見ます。

3つの違いを一言で言うと、こうです。

貸借対照表は、会社に何があるかを見る。

損益計算書は、会社がどれだけ儲けたかを見る。

キャッシュ・フロー計算書は、会社のお金が本当に増えたかを見る。

ここで一番大切なのは、利益と現金は同じではないということです。

たとえば、商品を100万円売っても、代金をまだ受け取っていなければ、損益計算書には売上が出ますが、現金は増えていません。

また、減価償却費のように、費用として利益を減らすけれど、その年に現金が出ていないものもあります。

つまり、損益計算書で利益が出ていても、キャッシュ・フロー計算書を見ると現金が足りない場合があります。

中小企業診断士試験では、この違いがとても大事です。

貸借対照表は「今、会社は安全か」

損益計算書は「この期間、会社は儲かったか」

キャッシュ・フロー計算書は「お金はきちんと回っているか」

この3つをセットで見ると、会社の実態がかなりつかみやすくなります。

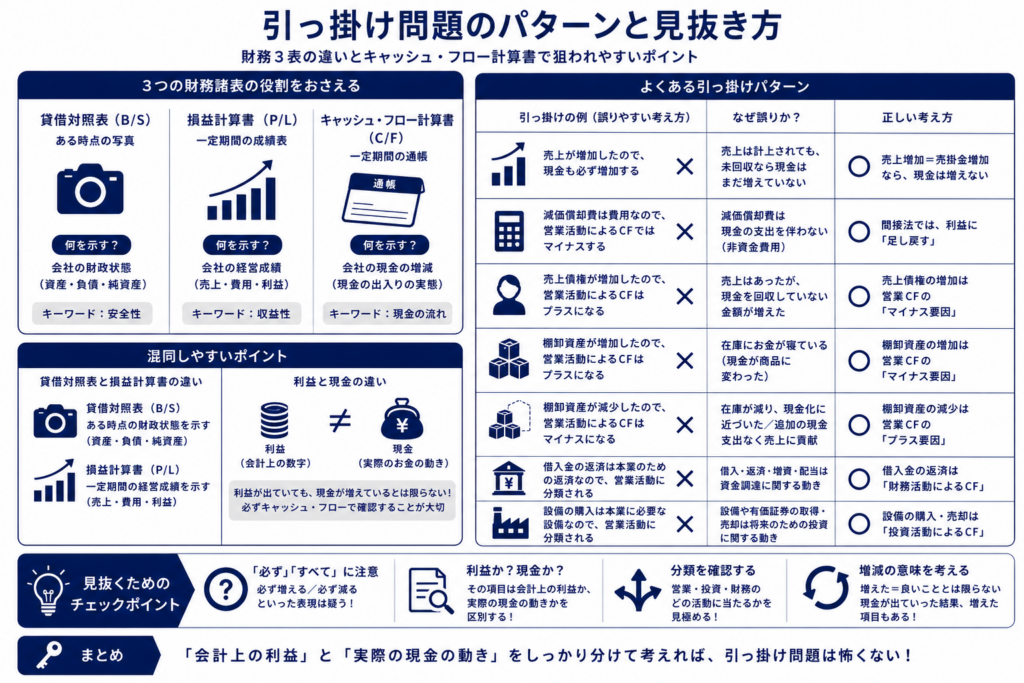

ひっかけ問題のパターン

貸借対照表、損益計算書、キャッシュ・フロー計算書の違いは、中小企業診断士試験でかなり引っ掛けられやすいところです。

特に狙われるのは、「利益」と「現金」を同じものとして扱わせる問題です。

たとえば、次のような形です。

売上が増加したので、現金も必ず増加する。

これは誤りです。

売上が増えても、売掛金として未回収なら現金はまだ増えていません。損益計算書上は売上が立っていても、キャッシュ・フロー上は現金流入になっていない場合があります。

次に多いのが、減価償却費の扱いです。

減価償却費は費用なので、営業活動によるキャッシュ・フローではマイナスする。

これは誤りです。

減価償却費は、損益計算書では費用ですが、その期に現金が出ていくわけではありません。間接法で営業活動によるキャッシュ・フローを計算するときは、利益に足し戻します。

もう一つは、売上債権や棚卸資産の増減です。

売上債権が増加したので、営業活動によるキャッシュ・フローはプラスになる。

これは誤りです。

売上債権が増えたということは、売上は立ったが、まだ現金を回収していない金額が増えたということです。そのため、営業活動によるキャッシュ・フローではマイナス要因になります。

棚卸資産が増加したので、営業活動によるキャッシュ・フローはプラスになる。

これも誤りです。

棚卸資産が増えたということは、在庫にお金が寝ている状態です。現金は商品に変わって手元から離れているため、キャッシュ・フローではマイナス要因になります。

反対に、棚卸資産が減少した場合は、在庫が現金化に近づいた、または追加でお金を使わずに売上につながったと考えられるため、営業活動によるキャッシュ・フローではプラス要因になります。

分類の引っ掛けもよく出ます。

借入金の返済は、本業に必要な資金の返済なので営業活動によるキャッシュ・フローである。

これは誤りです。

借入金の返済は、財務活動によるキャッシュ・フローです。借入、返済、株式発行、配当金の支払いは、資金調達に関する動きなので財務活動に分類されます。

設備の購入は、会社の本業に必要な設備なので営業活動によるキャッシュ・フローである。

これも誤りです。

設備の購入や売却は、投資活動によるキャッシュ・フローです。機械、建物、有価証券などの取得・売却は、将来のための投資に関する現金の動きとして扱います。

貸借対照表と損益計算書の違いでも引っ掛けがあります。

貸借対照表は、一定期間の売上や費用を示す。

これは誤りです。

貸借対照表は、ある時点の財政状態を示します。決算日時点で、資産、負債、純資産がどれだけあるかを見る表です。

損益計算書は、決算日時点の資産や負債を示す。

これも誤りです。

損益計算書は、一定期間の経営成績を示します。売上、費用、利益を見る表です。

覚え方としては、かなりシンプルです。

貸借対照表は、ある時点の写真。

損益計算書は、一定期間の成績表。

キャッシュ・フロー計算書は、一定期間の通帳。

この3つを混ぜて出題してくるのが、典型的な引っ掛けです。

試験で特に注意したい言葉は、「必ず」「すべて」「本業だから営業活動」「費用だから現金支出」「売上だから現金収入」です。

このような表現が出てきたら、一度立ち止まってください。

売上でも、未回収なら現金は増えていない。

費用でも、減価償却費なら現金は出ていない。

本業で使う設備でも、設備投資なら投資活動。

借入金は本業のために使っていても、借入や返済そのものは財務活動。

このように、「会計上の利益」と「実際の現金の動き」を分けて考えると、かなり正解しやすくなります。