U

U「円安になれば経常収支は改善するって聞いたけど、本当にすぐ改善するの?」──マーシャル=ラーナー条件とJカーブ効果は、この素朴な疑問に答える理論です。不等式の意味を丁寧に解説しますので、今日こそ腑に落とせるようにしましょう。

経常収支と為替レートの関係──円安はなぜ輸出に有利か

経常収支とは、貿易収支(輸出入の差)・サービス収支・第一次所得収支・第二次所得収支の合計です。試験では特に貿易収支(輸出−輸入)との関係が問われます。

為替レートが円安(1ドル=150円 → 160円)になると何が起きるでしょうか?

- 日本の輸出品がドル建てで見ると価格が下がる→外国から見て買いやすくなる→輸出量増加

- 外国の輸入品が円建てで見ると価格が上がる→日本から見て買いにくくなる→輸入量減少

つまり直感的には、円安→輸出増・輸入減→経常収支改善というロジックになります。しかし「本当に経常収支が改善するかどうか」は条件によって異なります。それがマーシャル=ラーナー条件です。

円安になると輸出品の外貨建て価格は下がりますが、だからといって輸出量が増えるとは限りません。輸出先の需要弾力性が低ければ(価格が下がっても買う量がさほど増えなければ)、輸出金額はむしろ減少することがあります。

同様に、輸入については円安で円建て価格が上がっても、代替品がなければ輸入量はあまり減らず、輸入金額が増えることもあります。

ここに「価格弾力性」の概念が登場します。価格弾力性が高い=価格変化に対して数量が大きく反応する、ということです。

価格弾力性の基礎──マーシャル=ラーナー条件の前提知識

価格弾力性(需要の価格弾力性)とは、「価格が1%変化したときに需要量が何%変化するか」を示す指標です。

弾力性=(需要量の変化率)÷(価格の変化率)

| 弾力性の値 | 意味 | 例 |

|---|---|---|

| 弾力性 > 1 | 弾力的(価格変化に敏感) | ブランド品・嗜好品。少し安くなると大きく売れる |

| 弾力性 = 1 | 単位弾力的 | 価格変化率と数量変化率が等しい |

| 弾力性 < 1 | 非弾力的(価格変化に鈍感) | 必需品・代替品がないもの。価格が変わっても数量はあまり変わらない |

| 弾力性 = 0 | 完全非弾力的 | 価格が変化しても需要量がまったく変わらない(食塩・特定薬品等) |

マーシャル=ラーナー条件──経常収支改善の必要条件

マーシャル=ラーナー条件とは、「通貨の減価(円安)によって経常収支が改善するための条件」です。アルフレッド・マーシャルとアブバ・ラーナーが独立に導いた条件から名付けられています。

「円安になったとき、輸出量の増加効果と輸入量の減少効果の合計が、為替変化による価格変化の効果を上回るなら、経常収支は改善する」ということです。

| 場合 | 経常収支への影響 |

|---|---|

| Ex + Em > 1(条件を満たす) | 円安→経常収支改善 |

| Ex + Em = 1(境界) | 円安→経常収支変化なし |

| Ex + Em < 1(条件を満たさない) | 円安→経常収支悪化 |

円安になると、輸出品の外貨建て価格が下がります。このとき:

- 輸出量が増えれば輸出金額(外貨建て)は増える──しかし価格も下がっているので、金額増加には量が十分増えなければならない

- 輸入品の円建て価格が上がると、輸入量が減る。しかし1単位あたりの価格は高いので、量の減少が十分大きくないと輸入金額は増える

これらの「価格効果」と「数量効果」のトレードオフを正確に捉えたのがマーシャル=ラーナー条件です。弾力性の合計が1を超えることで、数量変化の効果が価格変化の効果を打ち消して経常収支が改善します。

「Ex + Em < 1のとき、円安で経常収支が改善する」→ 誤り。「>1のとき改善」です。不等号の方向を誤ると選択肢を間違えます。

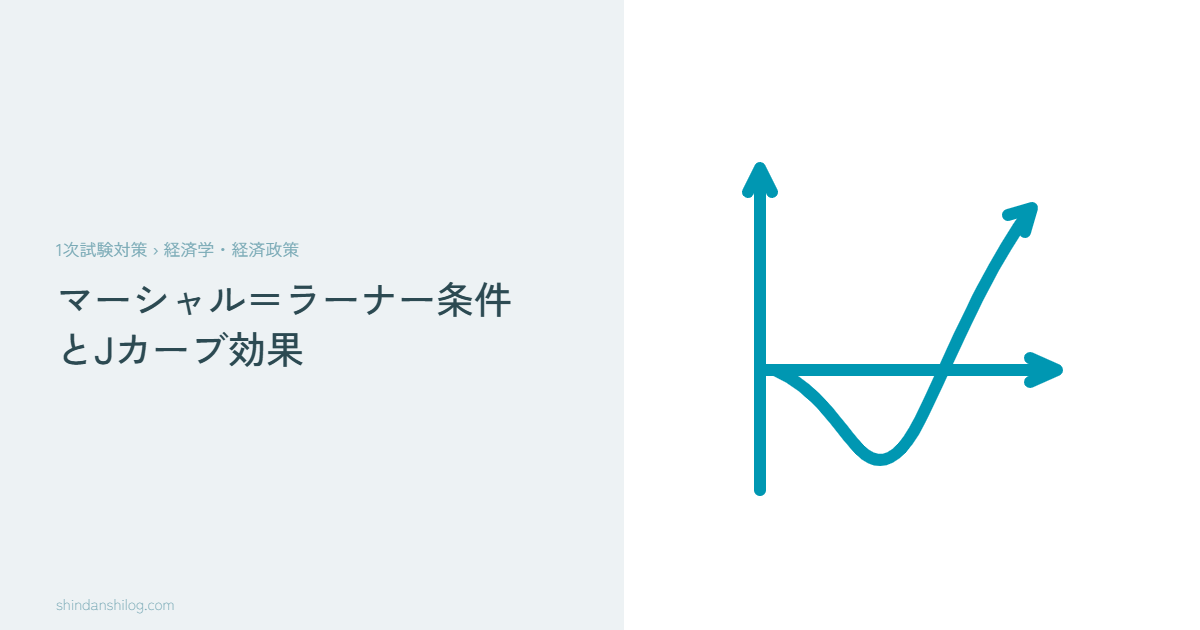

Jカーブ効果──円安直後になぜ経常収支が悪化するのか

Jカーブ効果とは、通貨が減価(円安)した直後は経常収支が一時的に悪化し、時間が経つにつれて改善に転じる現象です。グラフにすると「J」の字に似た軌跡を描くことからこの名前がついています。

円安になった直後は、既存の契約・取引慣行によって輸出量・輸入量はすぐには変わりません。しかし価格(円建て)は即座に変化します。

- 輸入面:円安により輸入品の円建て価格が上がる。しかし輸入量はすぐには減らない(既存の契約・代替品の不在)→輸入金額が増加→経常収支悪化

- 輸出面:輸出価格の低下が外国の購買に反映されるまでには時間がかかる→輸出金額の増加が遅れる

その後、時間が経つにつれて輸出量が増加・輸入量が減少し、経常収支は改善に転じます。この「短期の悪化→長期の改善」がJカーブ効果です。

Jカーブ効果はマーシャル=ラーナー条件を「長期では満たすが短期では満たさない」場合に発生します。

- 短期(円安直後):弾力性が小さい(Ex + Em < 1)→経常収支悪化

- 長期(調整後):弾力性が大きくなる(Ex + Em > 1)→経常収支改善

価格変化に対する数量調整には時間がかかります(新しい取引先の開拓、設備投資、消費者行動の変化等)。この「時間的なラグ」がJカーブを生み出します。

マーシャル=ラーナー条件が満たされない場合の影響

マーシャル=ラーナー条件(Ex + Em > 1)が満たされない場合、円安になっても経常収支は改善しない(むしろ悪化する)という逆説的な状況が生じます。現実にこの状況が起きるのはどんな場合でしょうか?

- 輸入品に代替品がない:エネルギー資源(石油・ガス)、希少金属、特定原材料など、円安で値上がりしても輸入を減らせない場合、輸入金額は増加する

- 輸出品が世界市場でシェアを持てない:競争が激しく、価格が下がっても量がさほど増えない場合

- 短期的な調整ラグ:前述のJカーブ効果の原因

日本は2012年以降、円安が進んでも経常収支の改善が遅れる場面がありました。背景には「輸入エネルギーへの依存度が高い(弾力性が低い)」「円安でも製造業の海外生産移管により輸出量が増えにくい」などの構造変化があります。マーシャル=ラーナー条件はこうした現実を分析する理論的枠組みです。

為替介入・金融政策との関係

マーシャル=ラーナー条件・Jカーブ効果は、為替政策・金融政策を議論する際の基礎理論です。試験では「金融緩和→円安→経常収支改善」という政策の連鎖が問われることがあります。

政府・日銀が外国為替市場で為替介入(円売り/ドル売り)を行うことで、円相場を意図する方向に誘導しようとします。しかし:

- 介入の効果は短期的・一時的であることが多い

- 円安による経常収支改善も、マーシャル=ラーナー条件が満たされなければ効果がない

- Jカーブ効果により短期的には悪化するため、即効性を期待しすぎると政策が誤る

IS-LMモデル・マンデル=フレミングモデルとの関係

マーシャル=ラーナー条件は開放経済(国際取引がある経済)における貿易収支分析の基礎理論です。より発展した開放マクロ経済の分析にはマンデル=フレミングモデルが使われます。

| モデル | 対象 | 試験での出題 |

|---|---|---|

| IS-LMモデル | 閉鎖経済(国内の財・貨幣市場の均衡) | 財政政策・金融政策の効果分析 |

| マンデル=フレミングモデル | 開放経済(国際資本移動あり) | 為替制度(固定/変動)×政策効果の違い |

| マーシャル=ラーナー条件 | 開放経済(貿易収支と弾力性) | 為替変化→経常収支改善の条件 |

| Jカーブ効果 | 為替変化→経常収支の時間的動態 | 短期悪化→長期改善のメカニズム |

試験対策:条件の不等式・Jカーブの形状・弾力性の意味

経済学・経済政策の分野で「マーシャル=ラーナー条件」「Jカーブ効果」が出るときの選択肢パターンを整理します。

| 条件 | 意味 | 経常収支への影響(円安時) |

|---|---|---|

| Ex + Em > 1 | マーシャル=ラーナー条件を満たす | 経常収支改善 |

| Ex + Em = 1 | 境界 | 変化なし |

| Ex + Em < 1 | 条件を満たさない | 経常収支悪化 |

- 円安直後:経常収支は一時的に悪化(価格効果が先行、数量調整は遅れる)

- 時間が経つと:経常収支は改善(数量調整が完了するとM-L条件が機能)

- グラフの形:J字型(最初に落ちてから上昇)

- 「マーシャル=ラーナー条件が成立するとは Ex + Em < 1 のことである」→ 誤り(>1)

- 「Jカーブ効果とは円安直後に経常収支がすぐに改善する現象である」→ 誤り(直後は悪化)

- 「弾力性が高いほど、為替変化が経常収支に与える影響は小さい」→ 誤り(弾力性が高いほど数量変化大→影響大)

- 「マーシャル=ラーナー条件は円高のときにも適用できる」→ 円高でも同様に適用可能(円高→経常収支悪化の条件)

よくある質問(FAQ)

まとめ──マーシャル=ラーナー条件・Jカーブ効果の要点

- 円安→輸出増・輸入減で経常収支改善は「条件付き」

- 条件:輸出価格弾力性 + 輸入価格弾力性 > 1(マーシャル=ラーナー条件)

- 弾力性が大きい=価格変化に対して数量が大きく反応する

- Jカーブ効果:円安直後は経常収支が一時悪化→時間経過後に改善(J字型)

- Jカーブの原因:短期では数量調整が遅れる(価格変化だけが先行)

- Ex + Em < 1 のとき:円安でも経常収支悪化

マーシャル=ラーナー条件とJカーブ効果は、経済学の開放マクロ分野の試験頻出テーマです。不等式の方向(>1で改善)とJカーブの形状(直後に悪化→後で改善)を視覚的に記憶しておくと、本番の選択肢で迷わなくなります。次はIS-LMモデル・財政政策と金融政策の効果について整理していきましょう。