U

U定率法の計算をはじめて解いたとき、「なぜ年々償却額が減るのか」がしばらく引っかかっていました。定額法は毎年同じ金額を費用にする。それはわかる。でも定率法は「残っている簿価に率をかける」という構造で、残高が減れば自然に償却額も減る。その逓減の仕組みが見えた瞬間、2つの方法の根本的な違いがはっきりしました。

減価償却は「財務・会計」の最重要テーマのひとつです。固定資産をなぜ一括で費用計上しないのか、定額法と定率法はどう違うのか、そしてキャッシュフロー計算書になぜ「加算」されるのか。この記事では計算式・年度別数値・財務3表への影響・タックスシールドまで、ひとつながりで整理します。

減価償却とは何か

建物・機械・車両などの固定資産は、購入した瞬間にすべて費用にするわけではありません。その資産が使われる期間(耐用年数)にわたって、取得原価を少しずつ費用として配分します。これが減価償却の考え方です。

減価償却の対象になるのは有形固定資産(建物・機械・車両等)と一部の無形固定資産(特許権・ソフトウェア等)です。土地は価値が減らないため減価償却しません。

| 項目 | 内容 | 試験での注意点 |

|---|---|---|

| 取得原価 | 購入代価+付随費用(運送費・設置費等) | 付随費用も取得原価に含まれる |

| 耐用年数 | 法定耐用年数(省令で資産種類ごとに規定) | 問題文に耐用年数が与えられることが多い |

| 残存価額 | 旧制度:取得原価×10%/現行:1円(備忘記録) | 問題文で「残存価額10%」と指定される場合あり |

| 償却可能額 | 取得原価 − 残存価額 | 定額法の計算の分子になる |

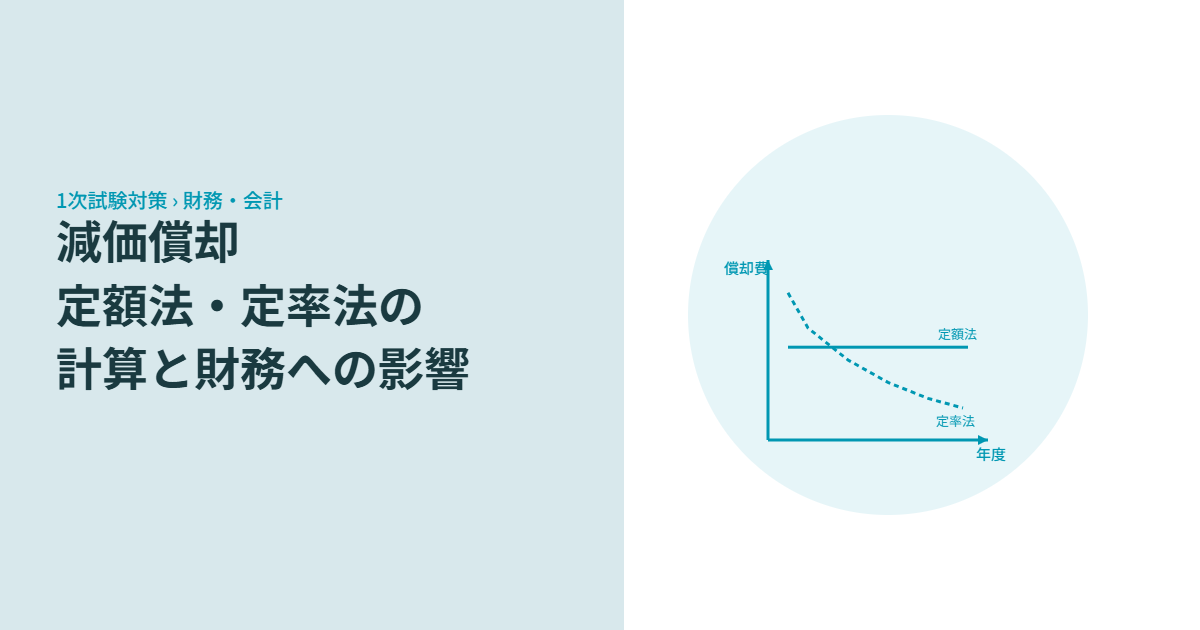

定額法と定率法を比べる

減価償却の計算方法は主に2種類あります。定額法は毎年一定額を償却し、定率法は期首簿価に一定率をかけるため初期に多く償却します。

減価償却費 =(取得原価 − 残存価額)÷ 耐用年数 例:取得原価1,000万円・残存価額100万円(10%)・耐用年数5年 → (1,000 − 100)÷ 5 = 180万円/年(毎年一定)

減価償却費 = 期首帳簿価額 × 償却率

償却率 = 1 ÷ 耐用年数 × 2.5 例:取得原価1,000万円・耐用年数5年 → 償却率 = 1÷5×2.5 = 0.5(50%)/ 1年目:1,000×0.5=500万円、2年目:500×0.5=250万円…と逓減

なお、試験問題では「定率法の償却率=0.4」のように直接与えられることが多いのですが、250%定率法の場合は 1÷耐用年数×2.5 で算出できます。耐用年数5年なら0.5、耐用年数8年なら0.3125(≒0.313)です。

年度別の比較を数値で見てみます。取得原価1,000万円・残存価額0円・耐用年数5年(定率法償却率0.4)の条件で揃えます。

| 年度 | 期首簿価(万円) | 定額法 償却費(万円) | 定額法 期末簿価(万円) | 定率法 償却費(万円) | 定率法 期末簿価(万円) |

|---|---|---|---|---|---|

| 1年目 | 1,000 | 200 | 800 | 400 | 600 |

| 2年目 | — | 200 | 600 | 240 | 360 |

| 3年目 | — | 200 | 400 | 144 | 216 |

| 4年目 | — | 200 | 200 | 86 | 130 |

| 5年目 | — | 200 | 0 | 52 | 78 |

| 合計 | — | 1,000 | — | 922 | — |

※定率法は償却不足分が生じるため、実務では最終年度に残存1円まで償却する調整(改定償却率・保証率の適用)が行われますが、試験では問題文の指示に従います。上表は単純計算の例示です。

定率法は1〜2年目に償却費が大きく、後半に向かって少なくなる構造です。初期に費用が集中するため、利益は前半に圧縮されます。これがタックスシールドの効果につながります。

U定率法の表を手で計算してみたとき、1年目(400万円)→2年目(240万円)→3年目(144万円)と、かけ算の連鎖で自動的に逓減していくのが面白かったです。「期首簿価が小さくなれば償却額も小さくなる」という当たり前の構造なのに、実際に数字を追うまでピンとこなかった。計算式よりも数値の変化を見た方がわかりやすいこともあるのだと思います。

財務諸表への影響

減価償却費を計上すると、財務3表それぞれにどう影響するかを整理します。「費用が増える→利益が減る→税金も減る→でも現金は出ていかない」という連鎖を追うことが大切です。

次に、タックスシールド(節税効果)を数値で確認します。

タックスシールドとは「減価償却費という費用が課税所得を減らすことで得られる節税メリット」のことです。設備投資のNPV(正味現在価値)計算では、このタックスシールドの現在価値も考慮します。

減損会計との違い

減価償却と混同しやすいのが減損会計です。どちらも固定資産の価値を減らす処理ですが、性質がまったく異なります。

発生のタイミングは毎期(定期的)。金額はあらかじめ計算できます。

発生のタイミングは不規則(事業環境の悪化時等)。金額は事後的に判明します。

| 比較軸 | 減価償却 | 減損会計 |

|---|---|---|

| 性質 | 計画的な費用配分 | 臨時的な価値下落の認識 |

| 発生タイミング | 毎期(耐用年数にわたり) | 収益性低下が判明したとき |

| 処理の根拠 | 費用収益対応の原則 | 資産の回収可能性の評価 |

| 戻し入れ | 原則なし | 日本基準では禁止(一度減損したら戻せない) |

| 予測可能性 | 金額・時期とも事前に計算可能 | 金額・時期とも不確実 |

過去問で確認する

- ア 66.7万円

- イ 133.4万円

- ウ 177.9万円(正解)

- エ 266.7万円

1年目期首:600万円 → 償却費:600×0.333=200万円 → 期末簿価:400万円

2年目期首:400万円 → 償却費:400×0.333≒133万円 → 期末簿価:267万円

3年目期首:267万円 → 償却費:267×0.333≒89万円 → 期末簿価:178万円

よって3年経過後(4年目期首)の帳簿価額は約177.9万円です。定率法では期首残高が減るほど償却費も減る、という逓減構造を追うことで正確に計算できます。

- ア 当期純利益から差し引く(マイナス調整)

- イ 当期純利益に加算する(プラス調整)(正解)

- ウ 投資活動によるキャッシュフローに計上する

- エ 財務活動によるキャッシュフローに計上する

- ア 定率法では、毎期の償却費が等しくなる

- イ 定額法では、耐用年数の後半ほど償却費が大きくなる

- ウ 定率法では、初期に償却費が多く計上されるため、早い時期に課税所得を圧縮できる(正解)

- エ 定額法と定率法では、耐用年数全体の総償却額が異なる

まとめ

- 減価償却は費用収益対応の原則に基づき、取得原価を耐用年数にわたって配分する仕組み

- 定額法は毎年一定額(取得原価−残存価額)÷耐用年数。計算が単純で利益が安定する

- 定率法は期首簿価×償却率。初期に償却費が大きく、年々逓減する構造

- 減価償却費は非資金費用。現金は動かないため、CF計算書(間接法)では純利益に加算される

- タックスシールド=減価償却費×実効税率。定率法は初期の節税効果が大きい

- 減損会計は臨時的な価値下落の認識。計画的な費用配分である減価償却とは性質が異なる