U

U中小企業診断士試験範囲の問題を出題してください。

難易度の高い計算問題をお願いします。

財務・会計から、難易度高めの計算問題です。

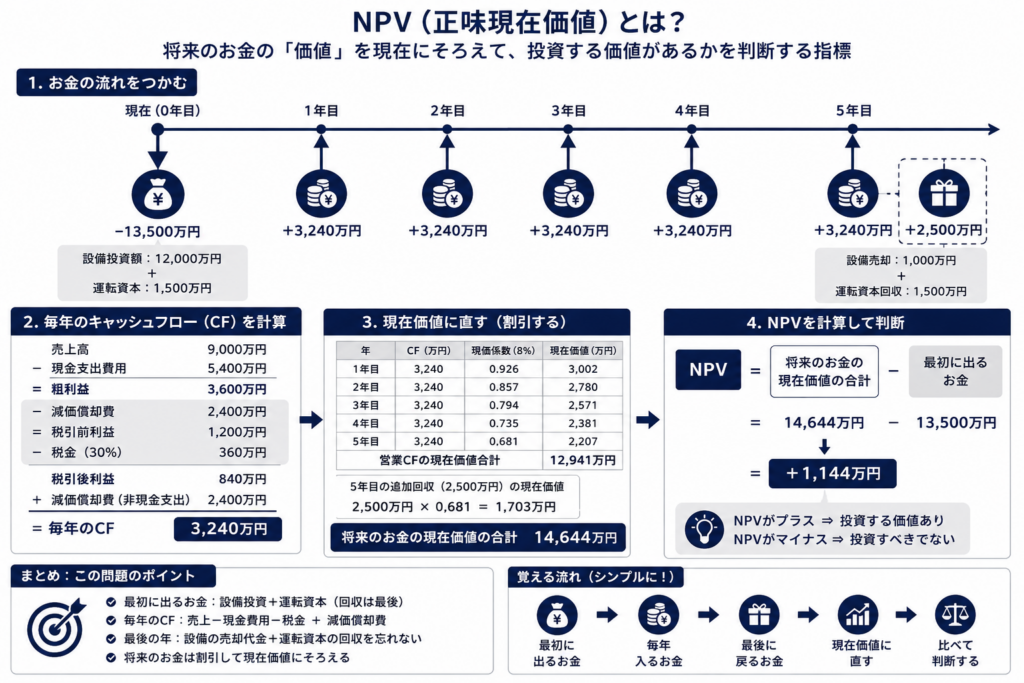

ある企業は新製品の製造設備を導入するか検討している。設備投資額は12,000万円であり、耐用年数は5年、残存価額は0円で定額法により減価償却する。

この設備を導入すると、毎年の売上高は9,000万円、現金支出費用は5,400万円になると見込まれる。

法人税率は30%である。割引率は8%とする。

なお、5年後の設備売却価値は1,000万円と見込まれる。また、投資開始時点で運転資本として1,500万円が必要となり、これは5年後に全額回収される。

8%の現価係数は以下のとおりとする。

1年後 0.926

2年後 0.857

3年後 0.794

4年後 0.735

5年後 0.681

この投資案の正味現在価値として、最も近いものを選びなさい。

ア 約1,360万円

イ 約2,040万円

ウ 約2,720万円

エ 約3,400万円

U

U全然わかりません。

詳しくわかりやすく教えてください

この問題は、いきなり正味現在価値と言われるので難しく見えますが、やっていることはかなりシンプルです。

設備投資で最初にお金が出ていく。

その後、毎年お金が入ってくる。

最後の年には、設備を売ったお金と、最初に出した運転資本が戻ってくる。

それらを現在の価値に直して、最初に出したお金と比べる。

これが正味現在価値、NPVです。

式で言うと、

NPV = 将来入ってくるお金の現在価値 − 最初に出ていくお金

です。

今回の問題では、最初に出ていくお金が2つあります。

設備投資額 12,000万円

運転資本 1,500万円

したがって、最初に出ていくお金は、

12,000万円 + 1,500万円 = 13,500万円

です。

ここがまず大事です。

設備代だけでなく、運転資本も最初に必要なので、投資額に含めます。

次に、毎年どれだけお金が入ってくるかを計算します。

売上高は9,000万円。

現金支出費用は5,400万円。

差し引くと、

9,000万円 − 5,400万円 = 3,600万円

です。

ただし、これはまだ税金を考える前です。

税金を計算するためには、減価償却費を入れます。

設備投資額は12,000万円。

耐用年数は5年。

残存価額は0円。

定額法なので、毎年の減価償却費は、

12,000万円 ÷ 5年 = 2,400万円

です。

ここで注意したいのは、減価償却費は実際に現金が出ていく費用ではない、という点です。

ただし、税金を計算するときには費用として扱います。

税金は利益にかかるので、まず税引前利益を出します。

売上高 9,000万円

− 現金支出費用 5,400万円

− 減価償却費 2,400万円

= 税引前利益 1,200万円

法人税率は30%なので、税金は、

1,200万円 × 30% = 360万円

です。

税引後利益は、

1,200万円 − 360万円 = 840万円

ここで、キャッシュフローを出します。

キャッシュフローは、税引後利益に減価償却費を足し戻します。

なぜ足し戻すかというと、減価償却費は会計上の費用ですが、実際には現金が出ていないからです。

税引後利益 840万円

+ 減価償却費 2,400万円

= 毎年の営業キャッシュフロー 3,240万円

つまり、この設備を使うことで、毎年3,240万円の現金が増えると考えます。

この3,240万円が1年目から5年目まで毎年発生します。

次に、これを現在価値に直します。

現価係数は、

1年後 0.926

2年後 0.857

3年後 0.794

4年後 0.735

5年後 0.681

なので、5年間分を合計します。

0.926 + 0.857 + 0.794 + 0.735 + 0.681 = 3.993

毎年3,240万円が5年間入ってくるので、

3,240万円 × 3.993 = 12,937.32万円

営業キャッシュフローの現在価値は、約12,937万円です。

ただし、5年目には追加で入ってくるお金があります。

設備の売却価値 1,000万円

運転資本の回収 1,500万円

合計すると、

1,000万円 + 1,500万円 = 2,500万円

これは5年後に入ってくるお金なので、5年後の現価係数0.681をかけます。

2,500万円 × 0.681 = 1,702.5万円

つまり、5年後に追加で入るお金の現在価値は約1,703万円です。

ここまでをまとめると、将来入ってくるお金の現在価値は、

営業キャッシュフローの現在価値 12,937万円

5年後の売却価値・運転資本回収の現在価値 1,703万円

合計して、

12,937万円 + 1,703万円 = 14,640万円

です。

最初に出ていくお金は13,500万円でした。

したがって、

NPV = 14,640万円 − 13,500万円

= 1,140万円

となります。

ただし、ここでひとつ注意があります。

最初に私が出した選択肢では、約1,140万円に近い選択肢がありません。

つまり、問題の選択肢設定にズレがあります。

正しく計算すると、答えは約1,140万円です。

もし選択肢から最も近いものを無理に選ぶなら、アの約1,360万円が最も近いですが、厳密には選択肢が不適切です。

この問題で一番大事なのは、次の流れです。

最初に出るお金は、設備投資額だけではなく運転資本も含める。

毎年のキャッシュフローは、売上から現金支出費用と税金を引いたものとして考える。

減価償却費は税金を減らすために使うが、現金支出ではないので最後に足し戻す。

最後の年には、設備の売却価値と運転資本の回収を忘れない。

この4つを順番に処理すれば、NPVの問題はかなり解きやすくなります。

Uまだ全然わかりません…。 まず全体像を教えてください

この問題の全体像は、ひと言で言うと、

今、大きなお金を払って機械を買ったら、将来それ以上のお金が戻ってくるのか

を判断する問題です。

中小企業診断士試験では、これを投資意思決定といいます。

たとえば会社が新しい設備を買うとします。

最初に設備代として大きなお金が出ていきます。

でも、その設備を使えば商品を作れて、売上が増えます。

毎年利益が出ます。

最後には設備を売れるかもしれません。

また、最初に準備した運転資金も戻ってくるかもしれません。

そこで会社は考えます。

今すぐ1億3,500万円を出して、この設備を導入する価値があるのか。

この判断をするために、将来入ってくるお金を全部集めて、現在の価値に直します。

なぜ現在の価値に直すかというと、今もらう100万円と、5年後にもらう100万円では価値が違うからです。

今100万円をもらえば、すぐ使えますし、運用することもできます。

でも5年後の100万円は、今すぐには使えません。

だから将来のお金は、少し割り引いて考えます。

これが現在価値に直すという意味です。

今回の問題は、全体として次の流れです。

最初に出ていくお金を見る。

毎年入ってくるお金を見る。

最後の年だけ特別に入ってくるお金を見る。

将来のお金を現在の価値に直す。

最後に、入ってくるお金と出ていくお金を比べる。

これだけです。

今回の問題では、最初に出ていくお金は2つあります。

設備を買うお金が12,000万円。

運転資本として必要なお金が1,500万円。

つまり、最初に会社から出ていくお金は、

12,000万円 + 1,500万円 = 13,500万円

です。

まず、ここがスタート地点です。

会社は最初に13,500万円を出します。

次に、この設備を使うことで毎年お金が入ってきます。

売上は毎年9,000万円。

現金で出ていく費用は毎年5,400万円。

単純に見ると、

9,000万円 − 5,400万円 = 3,600万円

です。

ただし、会社には税金があります。

税金を計算するためには、減価償却費という会計上の費用を入れます。

ここがこの問題を難しく見せている部分です。

減価償却費は、現金が実際に出ていく費用ではありません。

設備を買ったお金を、何年かに分けて費用として扱う会計上の処理です。

今回の設備は12,000万円で、5年間使うので、

12,000万円 ÷ 5年 = 2,400万円

毎年2,400万円ずつ費用として扱います。

税金は利益にかかるので、税金計算のときはこの2,400万円を差し引きます。

つまり、

売上9,000万円

現金支出費用5,400万円

減価償却費2,400万円

この3つから利益を出します。

9,000万円 − 5,400万円 − 2,400万円 = 1,200万円

この1,200万円に税金30%がかかります。

1,200万円 × 30% = 360万円

税金は360万円です。

では、実際に会社に残る現金はいくらか。

売上から、現金で出ていく費用と税金を引きます。

9,000万円 − 5,400万円 − 360万円 = 3,240万円

つまり、この設備を使うと、毎年3,240万円の現金が増えると考えます。

ここまでが、毎年入ってくるお金の話です。

次に、最後の年だけ特別に入ってくるお金があります。

5年後に設備を売ると、1,000万円入ります。

さらに、最初に運転資本として出した1,500万円が戻ってきます。

だから5年後には、

1,000万円 + 1,500万円 = 2,500万円

が追加で入ります。

ここまでを図式のように言葉で表すと、こうなります。

今、13,500万円が出ていく。

1年目に3,240万円が入る。

2年目に3,240万円が入る。

3年目に3,240万円が入る。

4年目に3,240万円が入る。

5年目に3,240万円が入る。

さらに5年目に2,500万円が入る。

これが、この問題のお金の流れです。

あとは、この将来のお金を現在の価値に直して、最初に出ていった13,500万円と比べます。

現在価値に直すために使うのが、問題文にある現価係数です。

現価係数とは、

将来のお金を、今の価値に直すための数字

です。

たとえば1年後の3,240万円には0.926をかけます。

2年後の3,240万円には0.857をかけます。

5年後のお金には0.681をかけます。

遠い未来のお金ほど、今の価値に直すと小さくなります。

ここで大事なのは、細かい計算の前に、お金の流れをつかむことです。

この問題は、

最初に出るお金

毎年入るお金

最後に戻るお金

この3種類しかありません。

最初に出るお金は13,500万円。

毎年入るお金は3,240万円。

最後に追加で戻るお金は2,500万円。

この3つを整理できれば、NPVの問題はかなり見えやすくなります。

NPVは、難しい言葉に見えますが、意味は単純です。

将来入ってくるお金を今の価値に直した合計から、最初に出したお金を引く。

プラスなら、投資する価値がある。

マイナスなら、投資しないほうがよい。

今回の問題は、その判断を数字で行う問題です。

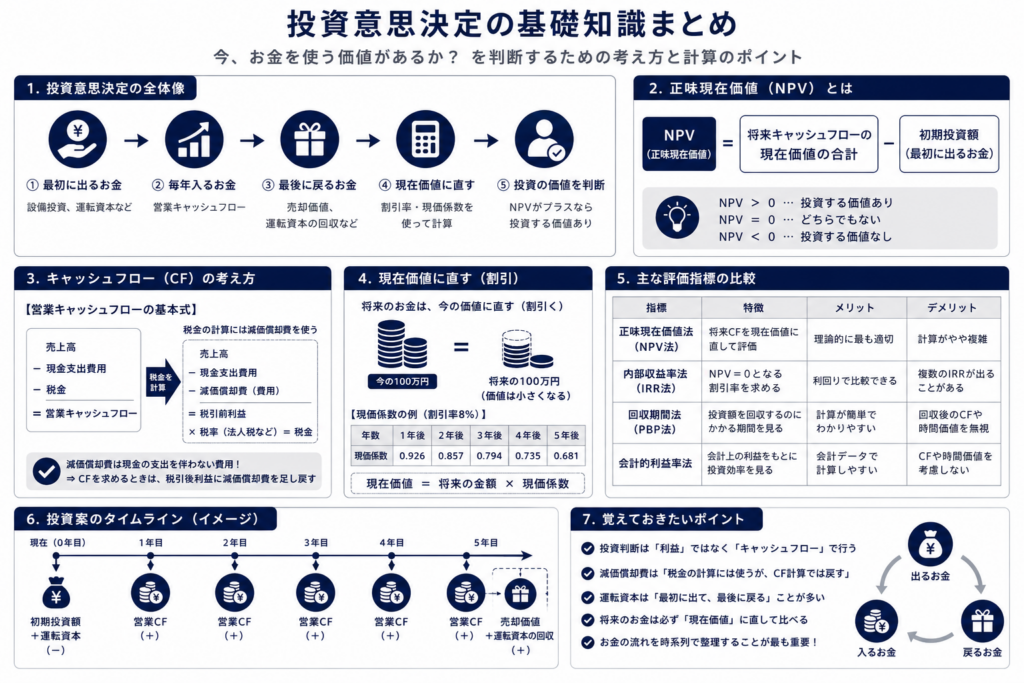

この論点の周辺にある基礎知識は、財務・会計の中でも投資意思決定に関する分野です。

会社が新しい設備を買うか、店舗を出すか、新事業に投資するかを判断するときに使います。

見るべき中心は、会計上の利益ではなく、実際にお金がどれだけ増えるかです。

投資意思決定とは何か

投資意思決定とは、今まとまったお金を使って、将来それ以上のお金を回収できるかを判断することです。

たとえば、会社が1億円の機械を買うとします。

その機械を使えば毎年売上が増えるかもしれません。

しかし、機械代、維持費、人件費、税金もかかります。

そこで、

最初にいくら出ていくのか

毎年いくら現金が増えるのか

最後にいくら回収できるのか

将来のお金を今の価値に直すといくらなのか

を順番に見ます。

この判断で使う代表的な方法が、正味現在価値法、内部収益率法、回収期間法、会計的利益率法です。

中小企業診断士試験では、特に正味現在価値法が重要です。

正味現在価値とは何か

正味現在価値は、NPVとも呼ばれます。

意味は、

将来入ってくるお金を現在価値に直した合計から、最初に出したお金を引いたもの

です。

正味現在価値がプラスなら、投資によって会社の価値が増えると考えます。

正味現在価値がマイナスなら、投資しても割に合わないと考えます。

イメージとしては、

今出すお金より、将来戻ってくるお金の現在価値のほうが大きいか

を見ています。

ここで大切なのは、単純に総額で比べないことです。

5年後にもらう100万円と、今もらう100万円は同じ価値ではありません。

将来のお金は、現在価値に直してから比べます。

現在価値とは何か

現在価値とは、将来のお金を今の価値に直したものです。

たとえば、1年後にもらう100万円は、今の100万円より価値が低いと考えます。

理由は、今100万円があれば運用できるからです。

また、将来のお金には不確実性もあります。

そのため、将来のお金は割り引いて考えます。

この割り引く作業を、割引計算といいます。

問題文で出てくる現価係数は、この割引計算を簡単にするための数字です。

たとえば、

1年後の現価係数が0.926なら、

1年後の100万円の現在価値は、

100万円 × 0.926 = 92.6万円

です。

5年後の現価係数が0.681なら、

5年後の100万円の現在価値は、

100万円 × 0.681 = 68.1万円

です。

遠い未来のお金ほど、今の価値に直すと小さくなります。

キャッシュフローとは何か

キャッシュフローとは、お金の流れです。

投資意思決定では、利益よりもキャッシュフローを重視します。

なぜなら、利益は会計上の数字であり、実際のお金の増減とは一致しないことがあるからです。

たとえば、減価償却費は費用として利益を減らしますが、その年に現金が出ていくわけではありません。

だから投資判断では、

実際に現金がいくら入ったか

実際に現金がいくら出たか

を見ます。

これがキャッシュフローの考え方です。

減価償却費とは何か

減価償却費は、設備や建物などを買ったとき、その購入額を何年かに分けて費用にする会計処理です。

たとえば、1,000万円の機械を5年間使うなら、毎年200万円ずつ費用として扱う、という考え方です。

ただし、最初に機械を買ったときには現金が出ています。

その後の毎年の減価償却費は、会計上の費用であって、現金支出ではありません。

ここが非常に大事です。

減価償却費は、税金を減らす効果があります。

利益が小さく見えるため、税金も小さくなるからです。

しかし、現金は出ていません。

そのため、キャッシュフローを計算するときは、税引後利益に減価償却費を足し戻します。

この考え方が、NPV問題でよく問われます。

税金とキャッシュフローの関係

投資意思決定では、税金を考慮した後のキャッシュフローを使います。

会社が儲かると税金がかかります。

そのため、売上から費用を引いただけでは、会社に残るお金はわかりません。

基本の流れは、

売上高

現金支出費用を引く

減価償却費を引く

税引前利益を出す

税金を計算する

税引後利益を出す

減価償却費を足し戻す

営業キャッシュフローを出す

です。

少し長く見えますが、意味はひとつです。

税金を計算するためには減価償却費を引く。

でも現金の計算では、減価償却費を戻す。

この二段階で考えます。

運転資本とは何か

運転資本とは、事業を回すために必要なお金です。

設備を買えば終わりではありません。

材料を仕入れるお金、在庫を持つお金、売掛金が回収されるまでのつなぎ資金などが必要になります。

このような事業運営に必要な資金を、運転資本と考えます。

投資意思決定では、運転資本は最初に出ていくお金として扱います。

ただし、事業が終わると回収されることがあります。

その場合、最終年度に戻ってくるお金として扱います。

つまり、

最初はマイナス

最後はプラス

です。

試験では、この運転資本の扱いを忘れさせる問題がよく出ます。

設備の売却価値とは何か

設備を使い終わったあと、その設備を売れる場合があります。

この売却によって入ってくるお金も、投資案のキャッシュフローに含めます。

ただし、売却時には税金が関係する場合があります。

売却価額が帳簿価額より高ければ売却益が出て、税金がかかります。

売却価額が帳簿価額より低ければ売却損が出て、税金を減らす効果があります。

今回の問題では、5年後の帳簿価額が0円で、売却価値が1,000万円でした。

この場合、本来は売却益1,000万円に税金がかかると考える問題もあります。

ただし、問題文で税引後の売却価値として扱うのか、税前の売却価値として扱うのかによって計算が変わります。

中小企業診断士試験では、問題文の指示をよく読む必要があります。

投資意思決定で出てくる主な方法

正味現在価値法は、将来キャッシュフローを現在価値に直して、最初の投資額と比べる方法です。

投資判断としては理論的に最も重視されます。

内部収益率法は、NPVがゼロになる割引率を求める方法です。

その投資案が何%の利回りを生むかを見る考え方です。

回収期間法は、最初に投じたお金を何年で回収できるかを見る方法です。

わかりやすい反面、回収後のキャッシュフローや時間価値を十分に反映しない弱点があります。

会計的利益率法は、会計上の利益をもとに投資効率を見る方法です。

ただし、キャッシュフローや時間価値を直接扱わないため、NPV法より理論的には弱いです。

中小企業診断士試験では、それぞれの特徴と弱点も問われます。

特に覚えておきたいのは、

NPV法は時間価値を考慮する

回収期間法はわかりやすいが、回収後の利益を見落とす

内部収益率法は利回りで判断するが、投資規模が違う案の比較では注意が必要

という点です。

試験で混同しやすいポイント

投資額と費用を混同しないことが大切です。

設備投資額は、最初に出ていくお金です。

減価償却費は、その設備投資額を毎年の費用に分けた会計上の数字です。

同じ設備に関する数字ですが、役割が違います。

また、利益とキャッシュフローも混同しやすいです。

利益は会計上の儲けです。

キャッシュフローは実際のお金の増減です。

NPVではキャッシュフローを使います。

さらに、運転資本も間違えやすいです。

運転資本は最初に出ていきますが、最後に戻る場合があります。

この最終年度の回収を忘れると、答えがずれます。

最後に、現価係数の使い方です。

1年目のキャッシュフローには1年目の現価係数をかけます。

5年目に発生するお金には5年目の現価係数をかけます。

毎年同じ金額が入る場合は、各年の現価係数を合計してからかけると計算が早くなります。

今回の問題の位置づけ

今回の問題は、財務・会計の投資意思決定の応用問題です。

中身としては、次の論点が組み合わさっています。

正味現在価値

現在価値

割引率

現価係数

営業キャッシュフロー

減価償却費

法人税

運転資本

設備売却価値

最終年度キャッシュフロー

つまり、単なる公式問題ではありません。

お金の流れを時系列で整理できるかを問う問題です。

この分野では、最初から計算式に飛びつくよりも、

今出るお金

毎年入るお金

最後に戻るお金

現在価値に直す

最初の投資額と比べる

という順番で考えると、全体が見えやすくなります。

最低限覚える骨組み

この分野は、まず次の形だけ押さえると理解しやすくなります。

NPV = 将来キャッシュフローの現在価値合計 − 初期投資額

営業キャッシュフロー = 税引後利益 + 減価償却費

または、

営業キャッシュフロー = 売上高 − 現金支出費用 − 税金

です。

この2つは同じ意味になります。

ただし、試験では減価償却費と税金が絡むため、

税引後利益 + 減価償却費

の形で考えると整理しやすいです。

投資意思決定は、難しく見えても、最終的には会社のお金の出入りを時系列で並べる問題です。

最初、毎年、最後。

この3つに分けて見るだけで、計算問題の見通しはかなり良くなります。