U

Uテキストを読んでいたとき、「卵は1つのカゴに盛るな」という一節に目が止まりました。分散投資の教えとしてよく引用される言葉ですが、試験の文脈で改めて読んだとき、「では、何個のカゴに分ければ十分なのか」という疑問が湧いたのです。リスクの種類によって分散の効き方が違うのだ、と体系的に整理したのがこのページです。

リスクとリターンの基本

投資を学ぶとき、最初に理解したいのが「リスク」と「リターン」の定義です。日常語の「リスク=危険」とは少し異なり、財務論ではリスク=収益率のばらつき(不確実性)として定義します。ばらつきが大きいほどリスクが高く、収益率が読みにくい状態を意味します。

| 指標 | 定義 | 計算・意味 |

|---|---|---|

| 期待収益率 E(R) | 将来の収益率の期待値(加重平均) | 各シナリオの収益率 × 確率の総和 |

| 分散 σ² | 収益率のばらつき(偏差の2乗平均) | 各シナリオの(収益率 − 期待値)² × 確率 の総和 |

| 標準偏差 σ | 分散の平方根。リスクの代表指標 | σ が大きい = 収益率が大きく揺れる = ハイリスク |

| 相関係数 ρ | 2資産の収益率の連動度(−1 〜 +1) | −1: 完全逆相関 / 0: 無相関 / +1: 完全正相関 |

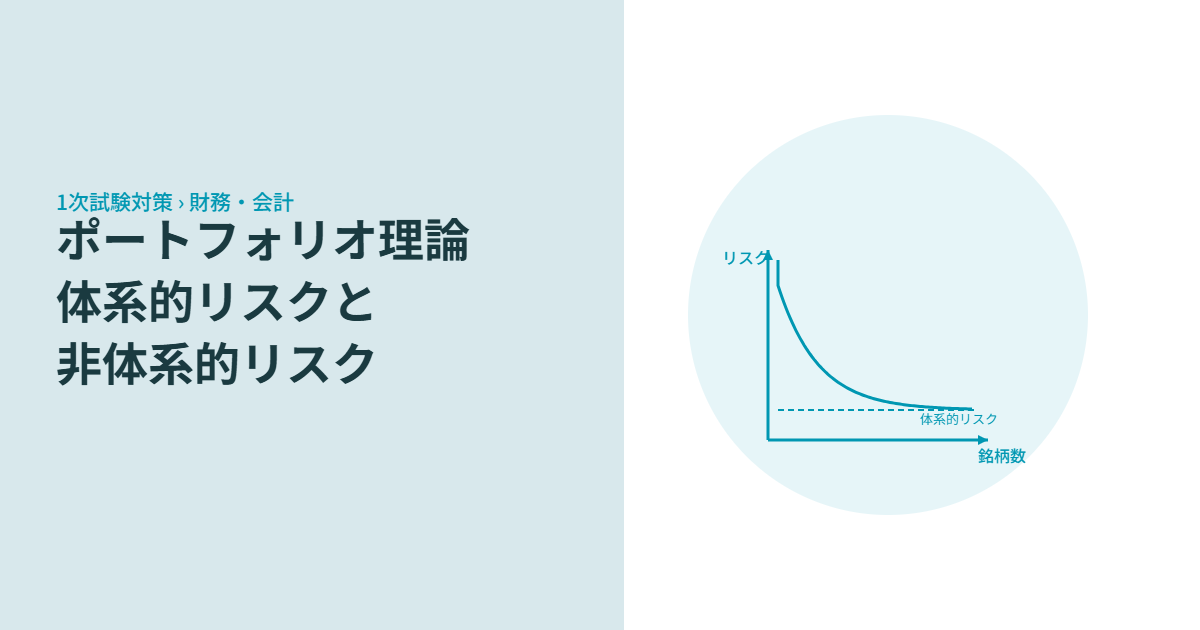

分散投資でリスクは減らせる

ポートフォリオ全体のリスクは「体系的リスク+非体系的リスク」から成り立っています。銘柄数を増やすと非体系的リスクが消えていき、体系的リスクだけが残るというのが分散効果の本質です。

相関係数とリスク低減効果

| 相関係数 ρ | 状態 | 分散効果 | ポイント |

|---|---|---|---|

| ρ = −1 | 完全逆相関 | 最大(リスクをゼロにできる) | 2資産が正反対に動く理想状態 |

| ρ = 0 | 無相関 | 中程度の低減 | 資産間に関係がない状態 |

| ρ = +1 | 完全正相関 | なし | 同じ動きなので分散しても意味がない |

U最初は「銘柄を増やせばリスクが下がる」という漠然した理解だったのですが、相関係数を知ったとき「動きが逆の資産を組み合わせることが本質なのだ」と腑に落ちました。銘柄数よりも相関がカギだと気づいてから、ポートフォリオ計算の式の意味がすっと入ってきました。

ポートフォリオの計算

2資産ポートフォリオの期待収益率

期待収益率は単純な加重平均です。投資比率が高いほど、そのリターンがポートフォリオ全体に与える影響が大きくなります。

2資産ポートフォリオの分散(リスク)

リスクの計算式のポイントは第3項(交差項)です。ρ12 が小さいほどこの項が小さくなり、ポートフォリオ全体の分散が低下します。これが分散効果の数式的な根拠です。

ρ=+1(完全正相関)のとき:σp = w1σ1 + w2σ2(分散効果なし・単純加重平均)

ρ=−1(完全逆相関)のとき:σp = |w1σ1 − w2σ2|(最もリスク低減)

効率的フロンティアとCAPM

効率的フロンティア

同じリスク水準のもとで最も高いリターンを実現できるポートフォリオの集合を「効率的フロンティア」と呼びます。このラインの外側(右上)にはポートフォリオが存在できず、下側のポートフォリオは非効率(もっと良い組み合わせがある)ということになります。

CAPM(資本資産評価モデル)

CAPMは「体系的リスクに応じた適切な期待収益率はいくらか」を求めるモデルです。証券市場線(SML)によって表されます。

式の構造は「リスクフリーレート+リスクプレミアム」です。β値が大きい(リスクが高い)ほど要求収益率も高くなるという直感と一致しています。

β値の解釈

過去問で確認する

- ア 分散投資を行うことで、体系的リスクを完全に除去することができる。

- イ 分散投資により低減できるリスクを非体系的リスク(固有リスク)と呼ぶ。

- ウ 相関係数が +1 の場合、2資産を組み合わせることで最大の分散効果が得られる。

- エ β値はポートフォリオの非体系的リスクを示す指標である。

- ア 8%

- イ 10%

- ウ 11%

- エ 12%

= 2% + 1.5 × (8% − 2%)

= 2% + 1.5 × 6%

= 2% + 9% = 11%(ウ)。マーケット・リスクプレミアムは「市場収益率 − リスクフリーレート」なので6%。それにβを掛けることを忘れないよう注意。

- ア 証券市場線のX軸はポートフォリオの標準偏差(総リスク)である。

- イ β値がゼロの証券の期待収益率は市場ポートフォリオの期待収益率に等しい。

- ウ 証券市場線のX軸はβ値(体系的リスク)であり、Y軸は期待収益率である。

- エ 証券市場線と資本市場線(CML)は同一の直線を表す。

まとめ

- リスクは「収益率のばらつき(標準偏差)」として定義する。期待収益率は加重平均で求める。

- リスクは体系的リスク(市場リスク・分散不可)と非体系的リスク(固有リスク・分散可)に分かれる。

- 相関係数が低いほど分散効果は大きい。ρ=−1で理論上リスクをゼロにできる。

- 2資産の分散の計算式には交差項(2w1w2ρ12σ1σ2)があり、これが相関係数の影響を反映する。

- 効率的フロンティアは同じリスクで最高リターンを実現するポートフォリオの集合。安全資産との接点がマーケットポートフォリオ。

- CAPM:E(Ri)=Rf+β×[E(Rm)−Rf]。β値は体系的リスクの大きさを示し、SMLのX軸になる。