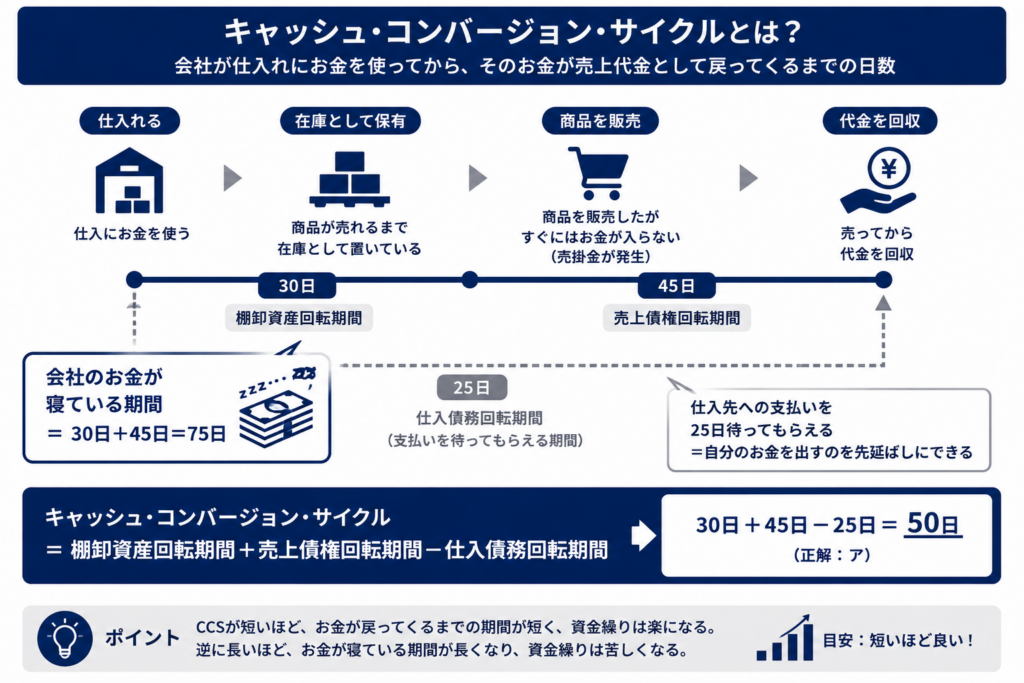

財務・会計から、ここではまだ比較的扱いが少ない「キャッシュ・コンバージョン・サイクル」を出題します。

キャッシュ・コンバージョン・サイクルの練習問題

A社の当期の状況は、次のとおりである。

売上債権回転期間 45日

棚卸資産回転期間 30日

仕入債務回転期間 25日

このとき、A社のキャッシュ・コンバージョン・サイクルとして、最も適切なものはどれか。

ア 50日

イ 75日

ウ 100日

エ 25日

キャッシュ・コンバージョン・サイクルは、商品を仕入れてから販売し、売上代金を回収するまでの間に、会社のお金がどれくらい寝ているかを見る指標です。

解答を、ア・イ・ウ・エの中から選んでください。

回答と解説

U

U全くわかりません

大丈夫です。これは、最初はかなりわかりにくい論点です。

キャッシュ・コンバージョン・サイクルは、ひと言でいうと、

会社が仕入れにお金を使ってから、そのお金が売上代金として戻ってくるまでの日数

を見る指標です。

今回の問題では、次の3つが出ています。

売上債権回転期間 45日

棚卸資産回転期間 30日

仕入債務回転期間 25日

それぞれの意味を、かなりやさしく言うとこうです。

売上債権回転期間は、商品を売ってから代金を回収するまでの日数です。

たとえば、商品を売ったけれど、すぐに現金でもらえず、後で入金される場合があります。これが売掛金です。売上債権回転期間が45日ということは、売ってからお金が入ってくるまで平均45日かかる、という意味です。

棚卸資産回転期間は、商品を仕入れてから売れるまでの日数です。

仕入れた商品がすぐ売れれば短くなります。なかなか売れず在庫として残れば長くなります。今回なら、商品が売れるまで平均30日かかる、という意味です。

仕入債務回転期間は、仕入れてから仕入先に代金を支払うまでの日数です。

商品を仕入れても、その場で現金払いではなく、後払いにできることがあります。買掛金です。今回なら、仕入れてから支払うまで平均25日待ってもらえている、という意味です。

ここで大事なのは、

在庫として置いている期間

売ってからお金を回収するまでの期間

この2つは、会社にとってお金が寝ている期間です。

一方で、

仕入先への支払いを待ってもらえる期間

これは、会社にとって助かる期間です。自分のお金をまだ出さなくてよいからです。

なので、計算式はこうなります。

キャッシュ・コンバージョン・サイクル

= 棚卸資産回転期間 + 売上債権回転期間 − 仕入債務回転期間

今回の数字を入れると、

30日 + 45日 − 25日

= 50日

したがって、正解は

ア 50日

です。

イメージとしては、次の流れです。

まず商品を仕入れます。

そこから30日後に売れます。

さらに売ってから45日後に代金を回収します。

つまり、仕入れてからお金が戻ってくるまでは、

30日 + 45日 = 75日

です。

ただし、仕入先への支払いは25日待ってもらえます。

そのため、自分のお金が本当に出ていってから、売上代金として戻ってくるまでの期間は、

75日 − 25日 = 50日

になります。

ここがこの問題の核心です。

間違えやすいのは、単純に

45日 + 30日 = 75日

として、イを選んでしまうことです。

でも、仕入債務回転期間の25日は「支払いを待ってもらえている期間」なので、引きます。

覚え方は、かなり単純にして大丈夫です。

在庫期間は足す。

回収期間も足す。

支払いを待ってもらえる期間は引く。

つまり、

売れるまでの日数 + 回収するまでの日数 − 支払いを待ってもらえる日数

です。

この問題は、財務・会計の中でも「資金繰り」を見る論点です。利益が出ていても、現金の回収が遅く、在庫が長く残り、仕入先への支払いが早い会社は、手元資金が苦しくなります。

だから、キャッシュ・コンバージョン・サイクルは短いほど、資金繰りは楽になりやすいです。反対に長いほど、お金が寝ている期間が長くなります。

財務・会計の論点です。

その中でも、特に「資金繰り」「運転資金」「経営分析」に関係します。

キャッシュ・コンバージョン・サイクルは、損益計算書の利益を見るというより、

売上は立っているのに、なぜ手元のお金が苦しいのか

を考えるための指標です。

中小企業診断士試験では、財務・会計の中で、次のような論点とつながります。

売上債権回転期間

棚卸資産回転期間

仕入債務回転期間

運転資金

資金繰り

安全性分析

効率性分析

キャッシュ・フロー

特に試験では、

在庫が長く残る

売掛金の回収が遅い

買掛金の支払いが早い

という状態が、会社の資金繰りをどう悪化させるかを問われます。

つまり、この論点は「利益が出ているか」ではなく、「現金が会社の中でどう動いているか」を見る財務・会計のテーマです。

財務・会計 他にはどんな論点がありますか?

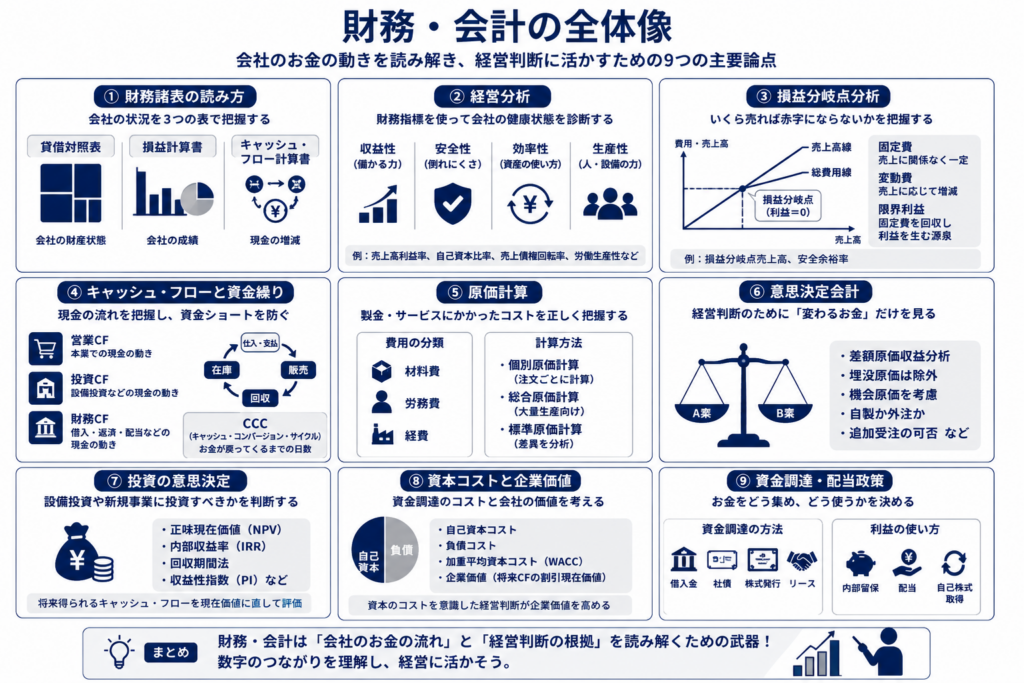

財務・会計は、中小企業診断士試験の中でも「会社のお金の動き」と「経営判断の数字」を読む科目です。

大きく分けると、次のような論点があります。

財務諸表の読み方

会社の成績表を読む分野です。

貸借対照表

会社が持っている資産、借金、自己資本を見る表です。

「会社の財産状態」を表します。

損益計算書

売上、費用、利益を見る表です。

「会社がどれだけ儲かったか」を表します。

キャッシュ・フロー計算書

現金の増減を見る表です。

「利益は出ているのに、なぜお金が足りないのか」を考えるときに使います。

ここは、財務・会計の入口です。

まずは「利益」と「現金」は違う、という感覚を持つことが大切です。

経営分析

財務諸表を使って、会社の状態を診断する分野です。

収益性分析

会社がどれだけ効率よく利益を出しているかを見ます。

売上高総利益率、売上高営業利益率、売上高経常利益率、総資本経常利益率、自己資本利益率などが出ます。

安全性分析

会社が倒れにくいか、借金に頼りすぎていないかを見ます。

流動比率、当座比率、固定比率、固定長期適合率、自己資本比率などが出ます。

効率性分析

資産をうまく使って売上を生んでいるかを見ます。

売上債権回転率、棚卸資産回転率、有形固定資産回転率などが出ます。

生産性分析

人や設備がどれだけ価値を生んでいるかを見ます。

付加価値、労働生産性、労働分配率などが関係します。

損益分岐点分析

売上がいくらあれば赤字にならないかを見る論点です。

固定費

売上が増えても減っても、一定額かかる費用です。家賃、人件費、減価償却費などです。

変動費

売上に応じて増える費用です。材料費、仕入原価などです。

限界利益

売上高から変動費を引いたものです。固定費を回収し、利益を生むための力を表します。

損益分岐点売上高

利益がちょうどゼロになる売上高です。

安全余裕率

今の売上が、損益分岐点よりどれだけ余裕があるかを見ます。

診断士試験ではかなり重要です。公式暗記だけでなく、「固定費を回収するために、どれだけ売上が必要か」と考えると理解しやすくなります。

キャッシュ・フローと資金繰り

利益ではなく、現金の動きを見る分野です。

営業キャッシュ・フロー

本業で現金を生み出しているかを見ます。

投資キャッシュ・フロー

設備投資や有価証券の売買などによる現金の動きです。

財務キャッシュ・フロー

借入、返済、増資、配当などによる現金の動きです。

運転資金

売上債権と棚卸資産から仕入債務を差し引いて考えます。

商品を売ってからお金を回収するまでに必要になる資金です。

キャッシュ・コンバージョン・サイクル

仕入れにお金を使ってから、売上代金として戻ってくるまでの日数を見ます。

ここは「黒字倒産」と関係します。

利益が出ていても、現金回収が遅く、支払いが先に来ると資金繰りが苦しくなります。

原価計算

製品やサービスにどれだけコストがかかっているかを見る分野です。

材料費

製品を作るための材料にかかる費用です。

労務費

製品を作る人にかかる人件費です。

経費

材料費、労務費以外の製造費用です。

直接費

どの製品に使ったか直接わかる費用です。

間接費

複数の製品に共通してかかる費用です。

個別原価計算

注文ごとに原価を計算します。建設業、オーダーメイド品などに向きます。

総合原価計算

同じ製品を大量に作る場合に使います。

標準原価計算

あらかじめ決めた標準の原価と、実際の原価との差を分析します。

ここは「費用をどう分けるか」が中心です。財務・会計の中でも、運営管理とつながりやすい分野です。

意思決定会計

経営者が「どちらを選ぶべきか」を判断するための数字です。

差額原価収益分析

選択肢によって変わる収益と費用だけを見て判断します。

埋没原価

すでに発生していて、これからの判断では取り戻せない費用です。意思決定には含めません。

機会原価

ある選択をしたことで、別の選択をしていれば得られたはずの利益です。

自製か外注か

自社で作るべきか、外部に任せるべきかを比較します。

追加受注の可否

特別価格の注文を受けるべきかを判断します。

ここは、計算問題だけでなく考え方が問われます。

「これから変わるお金だけを見る」と考えると、かなり整理しやすくなります。

投資の意思決定

設備投資や新規事業に投資すべきかを判断する分野です。

正味現在価値

将来得られる現金を、現在の価値に直して、投資額と比べます。

内部収益率

投資から得られる利回りを見ます。

回収期間法

投資額を何年で回収できるかを見ます。

収益性指数

投資額に対して、どれだけ価値を生むかを見ます。

割引率

将来のお金を現在価値に直すときに使う率です。

ここは苦手に感じやすい分野ですが、考えていることはシンプルです。

「今お金を出して、将来それ以上に戻ってくるか」を見ています。

資本コストと企業価値

会社が資金を集めるときのコストや、会社の価値を考える分野です。

自己資本コスト

株主が期待するリターンです。

負債コスト

借入金や社債にかかる利息のコストです。

加重平均資本コスト

自己資本と負債を合わせた、会社全体の資金調達コストです。

企業価値

会社が将来生み出すキャッシュ・フローをもとに評価します。

ここは少し抽象的ですが、投資判断や企業評価とつながります。

資金調達

会社がお金をどう集めるかを見る分野です。

借入金

銀行などからお金を借りる方法です。

社債

会社が発行する借金の証券です。

株式発行

株主から資金を集める方法です。

内部留保

会社の中に残した利益です。

リース

設備を購入せず、借りて使う方法です。

資金調達では、「返済義務があるか」「利息がかかるか」「株主の持分が薄まるか」といった観点が問われます。

配当政策

会社が利益を株主にどれだけ分配するかを見る分野です。

配当性向

利益のうち、どれだけを配当に回したかを示します。

内部留保

配当せず、会社の中に残す利益です。

自己株式取得

会社が自社の株式を買い戻すことです。

ここは出題量は多くないものの、資本政策や企業価値とつながります。

簿記・会計処理

取引をどのように記録するかを見る分野です。

仕訳

取引を借方と貸方に分けて記録します。

減価償却

建物や機械などの固定資産の費用を、使用期間に分けて計上します。

貸倒引当金

売掛金などが回収できなくなる可能性に備えるものです。

棚卸資産評価

在庫の金額をどう評価するかです。

有価証券評価

保有している株式や債券をどう評価するかです。

診断士試験では簿記そのものを深く問うというより、財務諸表や経営分析を理解するための基礎として出ます。

財務・会計の全体像をかなり単純に言うと、こうです。

財務諸表は、会社の数字を読む入口です。

経営分析は、その数字から会社の健康状態を診断する分野です。

損益分岐点分析は、赤字と黒字の境目を見る分野です。

キャッシュ・フローは、現金が足りるかを見る分野です。

原価計算は、製品やサービスにいくらかかったかを見る分野です。

意思決定会計は、どちらを選ぶべきかを数字で判断する分野です。

投資意思決定は、大きなお金を投じる価値があるかを見る分野です。

資本コストと企業価値は、会社の価値と資金調達の重さを見る分野です。

まず優先して押さえるなら、次の順番がよいです。

損益分岐点分析

経営分析

キャッシュ・フロー

財務諸表

原価計算

投資意思決定

意思決定会計

資本コスト

配当政策・資金調達

特に中小企業診断士試験では、損益分岐点、経営分析、キャッシュ・フロー、投資意思決定は、計算問題にも知識問題にもつながりやすいです。

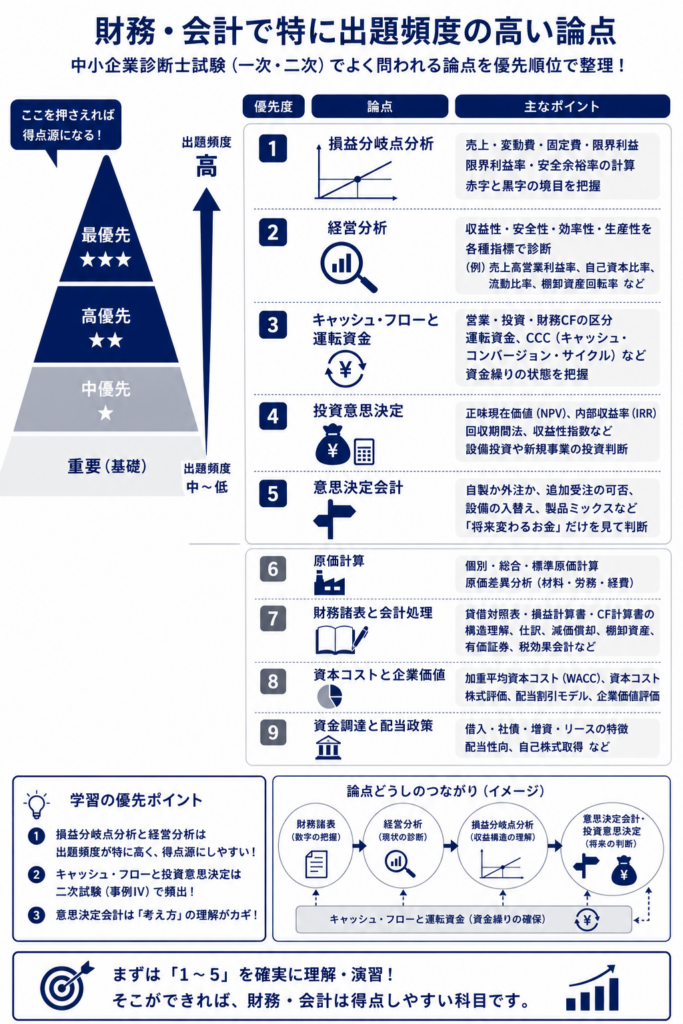

財務・会計 出題頻度の高い論点は?

財務・会計で特に出題頻度が高いのは、次のあたりです。

単なる暗記リストではなく、「どの問題につながるか」が見える形でまとめます。

最優先で押さえたいのは、損益分岐点分析、経営分析、キャッシュ・フロー、投資意思決定、意思決定会計です。二次試験の事例Ⅳでも、経営分析、損益分岐点分析、意思決定会計、セグメント会計、キャッシュフロー会計は頻出論点として整理されています。

一番得点源にしやすいのは、損益分岐点分析です。

売上、変動費、固定費、限界利益、限界利益率、安全余裕率を使って、赤字と黒字の境目を見ます。中小企業診断士試験では、計算問題にも文章問題にもつながります。公式だけ覚えるより、固定費を回収するために、あとどれくらい売上が必要かを見る論点として理解すると崩れにくくなります。

次に重要なのが、経営分析です。

収益性、安全性、効率性、生産性の指標を使って、会社の状態を診断します。たとえば、売上高営業利益率、自己資本比率、流動比率、棚卸資産回転率などです。二次試験の事例Ⅳでも、経営分析は代表的な頻出論点として挙げられています。

キャッシュ・フローと資金繰りも重要です。

営業キャッシュ・フロー、投資キャッシュ・フロー、財務キャッシュ・フローの違い、運転資金、キャッシュ・コンバージョン・サイクルなどが関係します。ここは、利益が出ているのに現金が足りない、という状態を読むための論点です。

投資意思決定も頻出です。

正味現在価値、内部収益率、回収期間法、収益性指数などを使い、設備投資や新規事業に投資してよいかを判断します。二次試験では、キャッシュフローを出してから、正味現在価値や回収期間を計算する形が多いとされています。

意思決定会計もかなり重要です。

自製か外注か、追加受注を受けるか、設備を入れ替えるか、製品をどれに絞るか、といった判断で使います。過去の費用ではなく、これから変わる収益と費用だけを見るのが中心です。二次試験では、平成15年度以降ほぼ毎年出題されている頻出論点と説明している教材もあります。

一次試験寄りで見ると、次の論点もよく出ます。

財務諸表の読み方、仕訳、減価償却、棚卸資産、有価証券、税効果会計、連結会計、原価計算、標準原価差異分析、資本コスト、加重平均資本コスト、株式評価、配当割引モデルなどです。過去10年の一次試験分析として、財務諸表、原価計算、損益分岐点分析などを頻出テーマとして扱う分析もあります。

優先順位をつけるなら、まずはこの順番です。

損益分岐点分析

経営分析

キャッシュ・フローと運転資金

投資意思決定

意思決定会計

原価計算

財務諸表と会計処理

資本コストと企業価値

資金調達と配当政策

初心者の方は、最初から全部を同じ重さでやるより、損益分岐点分析と経営分析を先に固めるのがよいです。この2つは、公式が比較的少なく、問題文の読み方に慣れるほど点につながりやすい分野です。