キャッシュ・コンバージョン・サイクルからの出題です。

キャッシュ・コンバージョン・サイクル練習問題

ある企業の財務データは次のとおりである。

売上高 7,300万円

売上原価 4,380万円

売上債権 1,000万円

棚卸資産 600万円

仕入債務 720万円

なお、1年は365日として計算する。

この企業のキャッシュ・コンバージョン・サイクルとして、最も適切なものはどれか。

ア 25日

イ 35日

ウ 45日

エ 55日

考え方のヒント

キャッシュ・コンバージョン・サイクルは、企業が商品を仕入れてから、販売し、代金を回収するまでに、どれくらい資金が寝ているかを見る指標です。

式は次のように考えます。

売上債権回転期間 + 棚卸資産回転期間 - 仕入債務回転期間

ここで注意したいのは、売上債権回転期間は売上高を使いますが、棚卸資産回転期間と仕入債務回転期間は売上原価を使う点です。

まず、どの選択肢になりそうか考えてみてください。

回答と解説

U

Uまったくわかりません

大丈夫です。

これは最初かなり混乱しやすいです。

キャッシュ・コンバージョン・サイクルは、ものすごく簡単に言うと、

商品を仕入れてから、お金が戻ってくるまでに、何日お金が眠っているか

を見る計算です。

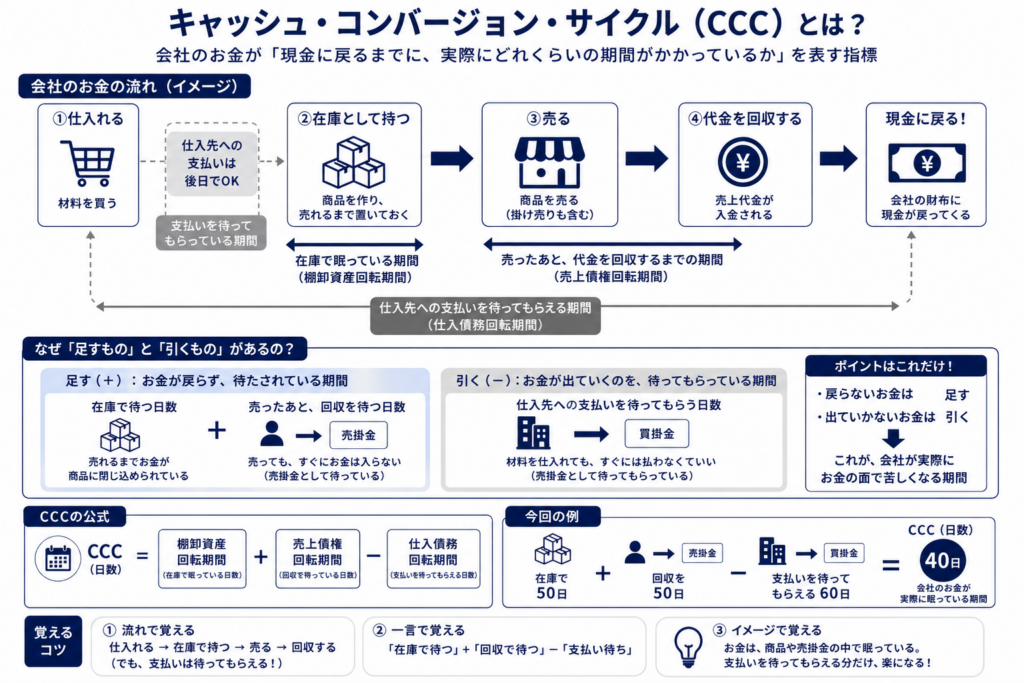

会社のお金の流れは、次の順番で考えます。

仕入れる

在庫として持つ

売る

代金を回収する

ただし、仕入れた時点ですぐにお金を払うとは限りません。掛けで仕入れて、あとで支払うこともあります。

だから、

在庫として持っている日数

売ってから代金を回収するまでの日数

ここから、仕入先への支払いを待ってもらえる日数を引く

という考え方になります。

式はこれです。

売上債権回転期間 + 棚卸資産回転期間 - 仕入債務回転期間

今回の数字で見ていきます。

売上債権回転期間は、売ってからお金を回収するまでの日数です。

売上債権 ÷ 売上高 × 365

1,000万円 ÷ 7,300万円 × 365 = 50日

つまり、商品を売ってから代金を回収するまで、平均で約50日かかっています。

次に、棚卸資産回転期間です。

これは、在庫として何日分持っているかです。

棚卸資産 ÷ 売上原価 × 365

600万円 ÷ 4,380万円 × 365 = 50日

つまり、商品は平均で約50日、在庫として会社の中にあります。

次に、仕入債務回転期間です。

これは、仕入れてから仕入先にお金を払うまでの日数です。

仕入債務 ÷ 売上原価 × 365

720万円 ÷ 4,380万円 × 365 = 60日

つまり、仕入先への支払いは平均で約60日待ってもらえています。

ここまでをつなげると、

売って回収するまで50日

在庫として持っている期間50日

仕入先への支払いを待ってもらえる期間60日

なので、

50日 + 50日 - 60日 = 40日

答えは40日になります。

ただし、選択肢に40日がありません。

ここで、私の出題ミスです。申し訳ありません。

選択肢に40日を入れるべきでした。

正しい選択肢に直すなら、こうなります。

ア 25日

イ 35日

ウ 40日

エ 55日

この場合の正解は、ウです。

覚え方はシンプルです。

売上債権は、売ったのにまだお金が入っていないもの。だから売上高で割ります。

棚卸資産は、まだ売れていない商品。仕入債務は、仕入れたけれどまだ払っていないもの。どちらも商品の仕入れ・原価に関係するので、売上原価で割ります。

ここを間違えて、全部売上高で割ってしまうのが典型的な引っ掛けです。

U

U余計にわからなくなりました

混乱させてしまいました。

いったん計算式を忘れてください。

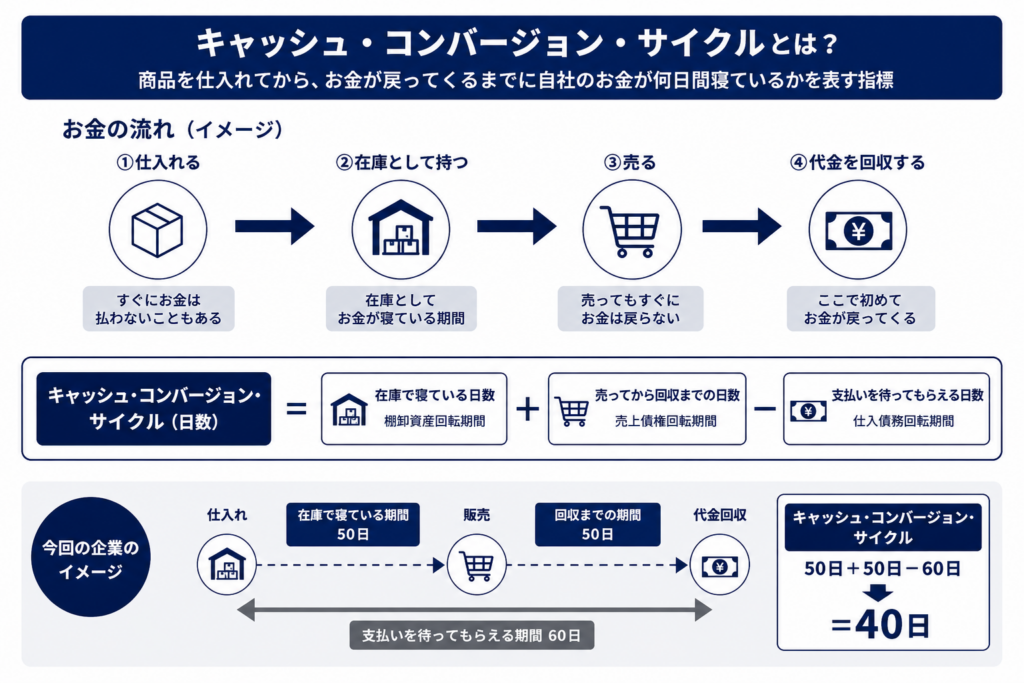

この問題は、お金が会社に戻ってくるまでの日数を考える問題です。

会社のお金の流れは、こうです。

商品を仕入れる

商品を在庫として持つ

商品を売る

売った代金を回収する

ここで大事なのは、会社は仕入れた瞬間にすぐお金を払うとは限らない、という点です。

仕入先に支払いを待ってもらえるなら、その分だけ会社のお金はまだ出ていきません。

つまり、考え方はこれだけです。

在庫として持っている日数

+ 売ってからお金を回収するまでの日数

- 仕入先への支払いを待ってもらえる日数

今回の問題では、各日数がこうなります。

売ってからお金を回収するまでが50日

在庫として持っている期間が50日

仕入先への支払いを待ってもらえる期間が60日

だから、

50日 + 50日 - 60日 = 40日

答えは40日です。

意味としては、こうです。

商品を仕入れてから、売って、お金を回収するまでには合計100日かかります。

でも、仕入先への支払いは60日待ってもらえます。

だから、自分の会社のお金が本当に苦しくなる期間は、

100日 - 60日 = 40日

になります。

これがキャッシュ・コンバージョン・サイクルです。

名前が難しいだけで、見ているものは、

会社のお金が何日間、商品や売掛金に変わって寝ているか

です。

まずは式を覚えるより、次の一文だけで大丈夫です。

在庫で寝ている日数と、売ったあと回収待ちの日数を足して、仕入先に支払いを待ってもらえる日数を引く。

この理解が先です。計算式はそのあとで十分です。

周辺の基礎知識

キャッシュ・コンバージョン・サイクルの周辺知識は、まず「会社のお金がどこで止まるのか」を見るところから入ると、かなり理解しやすくなります。

会社のお金は、最初から最後まで現金のまま動くわけではありません。

現金で商品を仕入れる。

商品が在庫になる。

在庫が売れる。

売上はすぐ現金にならず、売掛金になる。

売掛金が回収されて、ようやく現金に戻る。

この一連の流れを見るのが、キャッシュ・コンバージョン・サイクルです。

ここで大切なのは、利益と現金は別物だということです。

商品を売れば、会計上は売上や利益が発生します。けれど、代金をまだ回収できていなければ、手元の現金は増えていません。つまり、黒字でも資金繰りが苦しくなることがあります。

この論点は、まさにそこを見ています。

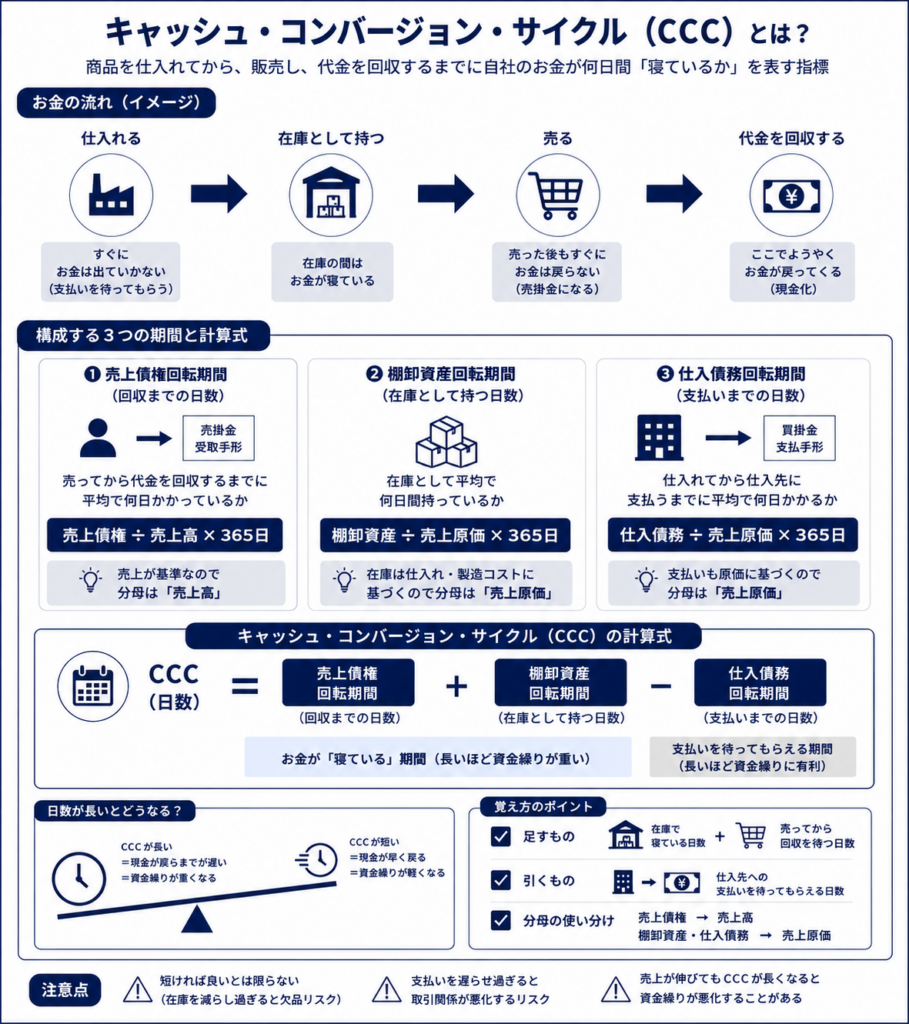

売上債権は、売ったけれどまだ回収していないお金です。売掛金や受取手形などがこれに当たります。

売上債権が大きい会社は、売上は立っていても、現金化まで時間がかかっている可能性があります。

そのため、売上債権回転期間を見ると、売ってから何日くらいでお金を回収できているかがわかります。

売上債権回転期間 = 売上債権 ÷ 売上高 × 365日

次に、棚卸資産です。

棚卸資産は、まだ売れていない商品や材料です。商品、製品、仕掛品、原材料などが含まれます。

在庫は会社にとって必要なものですが、売れるまでは現金に戻りません。倉庫に商品が積まれている状態は、見方を変えると、現金が商品に姿を変えて眠っている状態です。

棚卸資産回転期間を見ると、商品が平均で何日くらい在庫として残っているかがわかります。

棚卸資産回転期間 = 棚卸資産 ÷ 売上原価 × 365日

ここで売上高ではなく売上原価を使う理由は、在庫は販売価格ではなく、仕入れや製造にかかった原価に近い金額で考えるからです。

次に、仕入債務です。

仕入債務は、仕入れたけれどまだ支払っていないお金です。買掛金や支払手形などがこれに当たります。

仕入先への支払いを待ってもらえる期間が長いほど、自社の現金はすぐには出ていきません。これは資金繰りの面では助けになります。

仕入債務回転期間を見ると、仕入れてから支払うまでに平均で何日くらいあるかがわかります。

仕入債務回転期間 = 仕入債務 ÷ 売上原価 × 365日

キャッシュ・コンバージョン・サイクルは、この三つを組み合わせます。

売上債権回転期間

+ 棚卸資産回転期間

- 仕入債務回転期間

意味としては、在庫として眠っている日数と、売った後に回収を待つ日数を足し、仕入先への支払いを待ってもらえる日数を引く、ということです。

試験では、次のように理解しておくと解きやすくなります。

売上債権回転期間が長い

売った後、回収まで時間がかかっている。

棚卸資産回転期間が長い

在庫として残る期間が長く、現金化が遅い。

仕入債務回転期間が長い

仕入先への支払いを待ってもらえている。

キャッシュ・コンバージョン・サイクルが長い

現金が戻るまで時間がかかり、資金繰りが重くなりやすい。

キャッシュ・コンバージョン・サイクルが短い

現金の回収が早く、資金繰りは軽くなりやすい。

ただし、短ければ何でもよいわけではありません。たとえば在庫を減らしすぎると、欠品が起きて販売機会を失うことがあります。仕入先への支払いを遅らせすぎると、取引関係が悪くなることもあります。

中小企業診断士試験では、ここまで深く経営判断として問われるよりも、まずは「どの項目を足すか、どの項目を引くか」「売上高を使うのか、売上原価を使うのか」が問われやすいです。

特に間違えやすいのは、全部を売上高で割ってしまうことです。

売上債権は売上高で割る。

棚卸資産と仕入債務は売上原価で割る。

この区別が最初の山です。

もう一つの引っ掛けは、仕入債務回転期間を足してしまうことです。

仕入債務は、支払いを待ってもらえている期間です。会社から現金が出ていくのを遅らせてくれているので、キャッシュ・コンバージョン・サイクルでは引きます。

イメージとしては、こうです。

在庫で50日眠る。

売ってから回収まで50日待つ。

でも、仕入先への支払いは60日待ってもらえる。

だから、実際に自社のお金が苦しくなる期間は40日。

50日+50日-60日=40日

この論点は、財務・会計の中でも「資金繰り」と「効率性分析」がつながる部分です。

売上が伸びていても、売掛金が増えすぎると現金が足りなくなります。

商品を多く仕入れても、在庫が残れば現金化できません。

支払いを待ってもらえれば、一時的に資金繰りは楽になります。

つまり、キャッシュ・コンバージョン・サイクルは、会社がどれだけ早く現金を回収できる体質かを見る指標です。

試験対策としては、まず次の一文を覚えるだけで十分です。

在庫の日数と回収待ちの日数を足し、支払い待ちの日数を引く。

この一文が頭に入ると、式の意味もかなりつながりやすくなります。

キャッシュ・コンバージョン・サイクルと混同しやすい論点

キャッシュ・コンバージョン・サイクルで混同しやすいのは、主に次のあたりです。

一番混同しやすいのは、売上債権回転期間、棚卸資産回転期間、仕入債務回転期間の「分母」です。

売上債権回転期間は、売上債権を売上高で割ります。

売上債権は、売ったけれどまだ回収していないお金です。売上に対応するものなので、売上高で割ります。

一方で、棚卸資産回転期間と仕入債務回転期間は、売上原価で割ります。

棚卸資産は、まだ売れていない商品や材料です。仕入れや製造にかかった原価に近いものです。仕入債務も、仕入れたけれどまだ支払っていないお金です。どちらも「売上」そのものではなく、「仕入れ・原価」に関係するため、売上原価で割ります。

ここで全部を売上高で割ってしまうのが、かなり多いミスです。

次に混同しやすいのは、仕入債務回転期間を足すのか引くのかです。

キャッシュ・コンバージョン・サイクルでは、仕入債務回転期間は引きます。

理由は、仕入先への支払いを待ってもらえている期間だからです。支払いを待ってもらえるほど、自社のお金はまだ外に出ていきません。そのため、資金繰りの負担を軽くする方向に働きます。

式で見ると、

売上債権回転期間 + 棚卸資産回転期間 - 仕入債務回転期間

になります。

「在庫で寝ている日数」と「売ったあと回収を待つ日数」は足す。

「仕入先への支払いを待ってもらえる日数」は引く。

この感覚で覚えると、かなり間違えにくくなります。

もう一つは、回転率と回転期間の混同です。

回転率は、1年間に何回転したかを見る指標です。

たとえば棚卸資産回転率なら、

売上原価 ÷ 棚卸資産

です。

一方、回転期間は、何日分あるかを見る指標です。

棚卸資産回転期間なら、

棚卸資産 ÷ 売上原価 × 365日

です。

つまり、回転率と回転期間は、分子と分母が逆になります。

回転率は「たくさん回っているほど良い」と考えます。

回転期間は「長いほど現金化が遅い」と考えます。

ここを混同すると、良い悪いの判断も逆になります。

営業循環期間

さらに、キャッシュ・コンバージョン・サイクルと営業循環期間も混同しやすいです。

営業循環期間は、

棚卸資産回転期間 + 売上債権回転期間

です。

商品を仕入れて、在庫として持ち、売って、代金を回収するまでの期間を見ます。

一方で、キャッシュ・コンバージョン・サイクルは、そこから仕入債務回転期間を引きます。

つまり、

営業循環期間 - 仕入債務回転期間

です。

営業循環期間は「商品が現金に戻るまでの流れ」

キャッシュ・コンバージョン・サイクルは「自社のお金が実際に寝ている期間」

と考えると違いが見えやすくなります。

試験で特に狙われやすい混同は、この四つです。

売上債権は売上高で割る。

棚卸資産と仕入債務は売上原価で割る。

仕入債務回転期間は引く。

回転率と回転期間は分子と分母が逆。

まずはここだけ押さえれば大丈夫です。

イメージとしては、会社のお金が旅に出て、商品になり、売掛金になり、最後に現金として戻ってくる。その途中で、仕入先に支払いを待ってもらえる時間だけ、会社の負担が軽くなる。これがキャッシュ・コンバージョン・サイクルです。

キャッシュ・コンバージョン・サイクルの科目

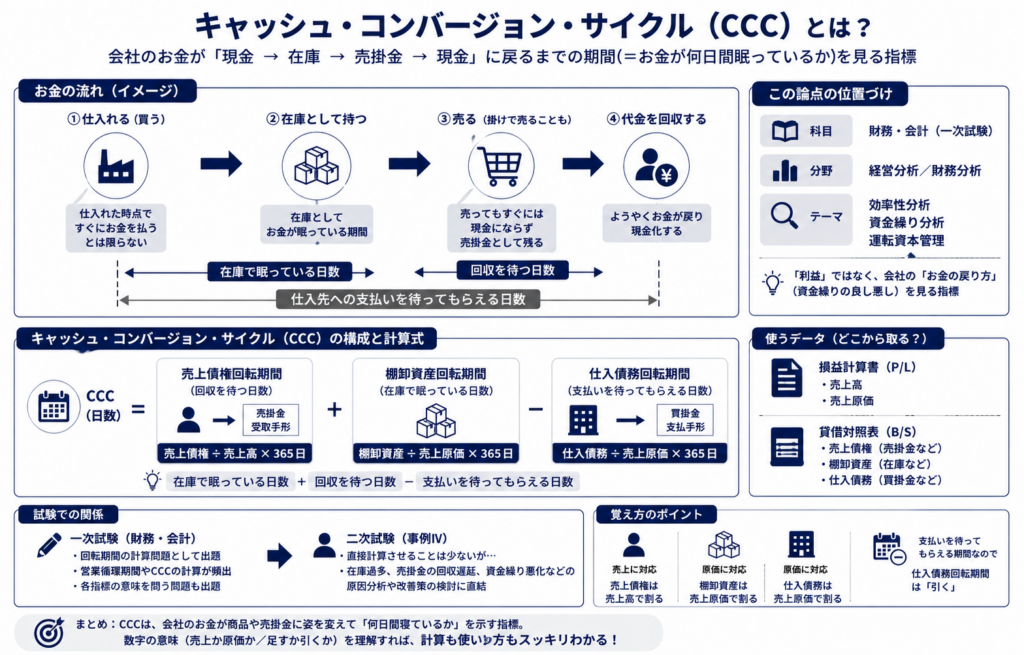

この論点は、中小企業診断士一次試験の「財務・会計」の範囲です。

細かく言うと、財務・会計の中でも「経営分析」または「財務分析」に入ります。

特に近い分野は、次のあたりです。

安全性分析

効率性分析

資金繰り分析

運転資本管理

キャッシュ・コンバージョン・サイクルは、利益そのものを見るというより、

会社のお金が、在庫や売掛金として何日くらい寝ているか

を見る指標です。

そのため、損益計算書だけでなく、貸借対照表の項目も使います。

使う項目は、主にこのあたりです。

売上高

売上原価

売上債権

棚卸資産

仕入債務

試験上は、「財務・会計」の計算問題として出る可能性がある論点です。

ただ、二次試験の事例Ⅳでも、資金繰りや経営分析の考え方としてつながります。

財務・会計はどんな科目?

キャッシュ・コンバージョン・サイクルは、中小企業診断士試験では、主に一次試験の「財務・会計」に属する論点。

その中でも、場所としては「経営分析」「財務分析」「効率性分析」「運転資本管理」に近いところです。

財務・会計という科目は、大きく分けると、次のような内容を扱います。

会社の数字を読む分野

お金の流れを読む分野

利益が出る仕組みを読む分野

投資すべきかどうかを判断する分野

企業価値や資金調達を考える分野

キャッシュ・コンバージョン・サイクルは、この中の「会社のお金の流れを読む分野」に入ります。

もう少し具体的に言うと、これは「利益が出ているか」ではなく、

会社の現金がどれくらい早く戻ってくるか

を見る論点です。

たとえば、会社が商品を仕入れたとします。

その商品は、すぐ売れるとは限りません。しばらく在庫として残ります。

やっと売れても、代金がすぐ現金で入るとは限りません。掛け売りなら、売掛金として残ります。

そして後日、ようやくお金が入ってきます。

このように、会社のお金は、

現金

商品・在庫

売掛金

現金

という形で姿を変えます。

この流れを見て、「現金に戻るまで何日かかるのか」を測るのが、キャッシュ・コンバージョン・サイクルです。

財務・会計の中では、特に「経営分析」とつながります。

経営分析では、会社の状態を数字で読みます。

たとえば、安全性分析では、会社が倒れにくいかを見ます。

収益性分析では、どれくらい利益を出せているかを見ます。

効率性分析では、資産をうまく使えているかを見ます。

キャッシュ・コンバージョン・サイクルは、このうち「効率性分析」と「資金繰り」の中間にあるような論点です。

なぜなら、在庫や売掛金が多すぎると、会社の資産は動きが悪くなります。

売上はあっても、現金が戻ってくるのが遅ければ、資金繰りは苦しくなります。

つまり、キャッシュ・コンバージョン・サイクルは、

在庫が長く残っていないか

売った代金の回収が遅くないか

仕入先への支払い条件はどうなっているか

をまとめて見る指標です。

ここで使う数字は、貸借対照表と損益計算書の両方から出てきます。

売上高は、損益計算書の数字です。

売上原価も、損益計算書の数字です。

売上債権、棚卸資産、仕入債務は、貸借対照表の数字です。

つまり、この論点では、損益計算書と貸借対照表をつなげて読む必要があります。

ここが、少し難しく感じる原因です。

損益計算書だけなら、「売上」「費用」「利益」を見ればよいです。

貸借対照表だけなら、「資産」「負債」「純資産」を見ればよいです。

でも、キャッシュ・コンバージョン・サイクルでは、

売上高と売上債権

売上原価と棚卸資産

売上原価と仕入債務

を結びつけて考えます。

だから、単なる公式暗記ではなく、「どの数字がどの活動に対応しているか」を理解しておく必要があります。

試験での位置づけとしては、一次試験の財務・会計で問われやすいです。

特に、次のような出題と相性がよいです。

売上債権回転期間を求める問題

棚卸資産回転期間を求める問題

仕入債務回転期間を求める問題

営業循環期間を求める問題

キャッシュ・コンバージョン・サイクルを求める問題

財務指標の意味を問う問題

この中で、キャッシュ・コンバージョン・サイクルは、いくつかの回転期間を組み合わせるため、少し応用寄りです。

ただし、難問というより、構造が見えれば解けるタイプです。

財務・会計の中では、損益分岐点分析や正味現在価値のような重い計算問題とは少し違います。

キャッシュ・コンバージョン・サイクルは、計算量そのものはそこまで多くありません。

難しいのは、数字の意味を取り違えやすいことです。

特に、

売上債権は売上高で割る

棚卸資産は売上原価で割る

仕入債務も売上原価で割る

仕入債務回転期間は引く

このあたりが狙われます。

二次試験との関係で言うと、事例Ⅳにもつながります。

事例Ⅳは、財務・会計を使って会社の問題点や改善策を考える試験です。

二次試験でキャッシュ・コンバージョン・サイクルそのものを計算させるとは限りませんが、考え方はかなり重要です。

たとえば、事例企業について、

売掛金の回収が遅い

在庫が多い

資金繰りが苦しい

短期借入金に頼っている

運転資金が不足している

という状況が出てきたら、キャッシュ・コンバージョン・サイクルの考え方が背景にあります。

つまり、一次試験では「計算問題」として出やすく、二次試験では「資金繰りや経営改善の考え方」として使える論点です。

かなり簡単に整理すると、こうです。

科目は、財務・会計。

分野は、経営分析・財務分析。

細かいテーマは、効率性分析・資金繰り・運転資本管理。

一次試験では、回転期間やCCCの計算として出る。

二次試験では、在庫、売掛金、仕入債務、運転資金の問題としてつながる。

ここまで押さえると、この論点がどこにあるのか見えやすくなります。

キャッシュ・コンバージョン・サイクルは、「会社の利益」ではなく、「会社のお金の戻り方」を見る財務・会計の論点です。

キャッシュ・コンバージョン・サイクルは、いきなり公式から入ると、ほとんどの人がわからなくなります。

売上債権回転期間、棚卸資産回転期間、仕入債務回転期間、売上高、売上原価……と専門用語が一気に出てくるからです。

でも、見ていること自体はとても生活感のある話です。

たとえば、あなたが文化祭でクッキーを売るとします。

最初に、小麦粉やバターを買います。ここで本当ならお金が出ていきます。

次に、クッキーを作ります。でも、作っただけではまだお金は戻ってきません。売れるまで、材料代はクッキーの形になって止まっています。

ようやくクッキーが売れます。けれど、相手が「代金は来月払うね」と言ったらどうでしょう。

売れたことにはなります。利益も出ているように見えます。でも、手元にはまだ現金がありません。

つまり、会社のお金はこう動きます。

現金として持っていたお金が、材料や商品に変わる。

商品が在庫として置かれる。

商品が売れる。

売れた代金が売掛金になる。

最後に、売掛金が回収されて、ようやく現金に戻る。

キャッシュ・コンバージョン・サイクルは、この「現金に戻ってくるまでの時間」を見ています。

ここで大事なのは、利益と現金は違う、ということです。

高校生向けに言うなら、「テストで点数が取れたこと」と「実際に賞金を受け取ったこと」は違います。

点数が取れたら成績は上がります。でも、賞金が後払いなら、財布の中身はまだ増えていません。

会社も同じです。

商品が売れれば、会計上は売上になります。利益も出ます。けれど、代金をまだ回収していなければ、会社の財布にはお金が入っていません。

だから、黒字なのにお金が足りなくなる会社があります。

これが、キャッシュ・コンバージョン・サイクルを学ぶ意味です。

では、なぜ三つの期間を足したり引いたりするのでしょうか。

まず、棚卸資産回転期間。

これは、商品が在庫として置かれている期間です。

クッキーで言えば、作ったクッキーが売れるまでの日数です。

この期間は、会社のお金が商品に変わって眠っている時間です。だから、長いほど現金に戻るのが遅くなります。

次に、売上債権回転期間。

これは、商品を売ってから代金を回収するまでの期間です。

クッキーを売ったけれど、代金は来月受け取る。この「待っている時間」です。

売れてはいる。でも、まだ現金ではない。だから、この期間も長いほど現金化が遅くなります。

ここまでを足すと、

在庫として眠っている期間

+ 売ったあと回収を待つ期間

になります。

つまり、商品を仕入れてから、お金が戻るまでの長さです。

ここまでは足します。

では、仕入債務回転期間はなぜ引くのでしょうか。

ここが一番大事です。

仕入債務とは、仕入れたけれど、まだ支払っていないお金です。

クッキーの材料を買うときに、お店の人が「代金は来月でいいよ」と言ってくれた状態です。

この場合、自分の財布からお金はまだ出ていません。

つまり、支払いを待ってもらっている期間は、会社にとって助けになります。

たとえば、クッキーを作って売り、代金を回収するまで100日かかるとします。

でも、材料代の支払いを60日待ってもらえるなら、自分のお金が本当に苦しくなる期間は100日ではありません。

100日から60日を引いた40日です。

これが、

棚卸資産回転期間 + 売上債権回転期間 - 仕入債務回転期間

という形になる理由です。

暗記ではなく、こう考えてください。

お金が戻るまでに時間がかかるものは足す。

お金が出ていくのを待ってもらえるものは引く。

これだけです。

今回の問題では、在庫として持っている期間が50日でした。

売ってから代金を回収するまでの期間も50日でした。

つまり、商品が現金に戻るまでには、合わせて100日かかっています。

でも、仕入先への支払いは60日待ってもらえています。

だから、会社のお金が実際に寝ている期間は、

50日 + 50日 - 60日 = 40日

となります。

これは「40日間、会社のお金が商品や売掛金の形になって、自由に使えない状態になっている」という意味です。

ここまで理解できれば、公式はかなり自然に見えるはずです。

では、なぜ分母が違うのでしょうか。

売上債権回転期間は、売上債権を売上高で割ります。

売上債権は、「売ったけれど、まだ回収していないお金」です。

売ったことに関係するので、売上高と比べます。

一方で、棚卸資産と仕入債務は、売上原価で割ります。

棚卸資産は、まだ売れていない商品や材料です。

仕入債務は、仕入れたけれど、まだ払っていないお金です。

どちらも「売った金額」ではなく、「仕入れや製造にかかったコスト」に近い話です。

だから、売上高ではなく売上原価と比べます。

ここを、日常の買い物で考えてみます。

100円で仕入れた商品を150円で売るとします。

在庫として残っている商品は、150円の商品というより、会社にとっては100円分のコストが商品に変わっている状態です。

仕入先にまだ払っていないお金も、150円ではなく、仕入れた100円に関係します。

だから、棚卸資産と仕入債務は売上原価で考えるのです。

この論点で考えたいことは、単に「公式を覚えること」ではありません。

会社は、売上が伸びれば安心というわけではありません。

売上が伸びても、代金回収が遅ければ現金は足りません。

たくさん仕入れても、在庫として残れば現金は戻ってきません。

支払いを待ってもらえれば楽になりますが、待ってもらいすぎると取引先との関係が悪くなるかもしれません。

つまり、キャッシュ・コンバージョン・サイクルは、会社の体の中で血液がきちんと巡っているかを見るような指標です。

利益は、体重や筋肉量のようなものです。

でも、現金は血液です。

どれだけ立派な体に見えても、血液が止まれば危険です。

会社も同じで、利益が出ていても、現金が回らなければ苦しくなります。

だからこの論点は、財務・会計の中でもとても現実的です。

試験では、次の感覚で考えるとよいです。

在庫は、売れるまで現金に戻らない。だから足す。

売掛金は、回収するまで現金に戻らない。だから足す。

買掛金は、支払いを待ってもらっている。だから引く。

この三つを、まず頭の中で絵にしてください。

仕入れる。

在庫になる。

売る。

まだお金は入らない。

回収して、ようやく現金に戻る。

でも、仕入先への支払いを待ってもらえる分だけ、自分のお金の負担は軽くなる。

この流れが見えれば、キャッシュ・コンバージョン・サイクルは、ただの暗記ではなくなります。

「会社のお金は、どこで止まっているのか」

「どこを短くすれば、現金が早く戻るのか」

「どこを無理に短くすると、別の問題が起きるのか」

ここまで考えられるようになると、一次試験だけでなく、二次試験の事例Ⅳにもつながります。

おっしゃる通りです。

「テストと賞金」は、会社のお金の流れとは距離がありすぎました。ここはもっと自然に、商売そのものに近い例で考えた方がわかりやすいです。

たとえば、文化祭でクッキーを売る例だけで考えます。

あなたはクッキーを売るために、材料を仕入れます。

でも、材料を買った瞬間にクッキーが売れるわけではありません。材料を保管し、クッキーを作り、売れるまで待つ時間があります。

この「売れるまで待つ時間」が、在庫としてお金が眠っている期間です。

次に、クッキーが売れたとします。

ただし、相手がその場で現金を払うのではなく、学校の会計係が「売上は後日まとめて振り込みます」と言ったらどうでしょう。

売れたことは売れた。

でも、財布にはまだお金が入っていない。

この「売ったあと、お金が入るまで待つ時間」が、売上債権回転期間です。

ここまでを見ると、あなたのお金は、

材料

クッキー

売上の未回収分

現金

という順番で姿を変えています。

つまり、現金に戻るまで時間がかかっています。

でも、ここでもう一つあります。

材料屋さんが「材料代は今すぐ払わなくていいよ。来月でいいよ」と言ってくれた場合です。

この場合、あなたは材料を使ってクッキーを作っていますが、材料代はまだ払っていません。

つまり、お金が出ていくのを待ってもらっている状態です。

だから、この期間は会社にとって助けになります。

ここで考えることは、かなりシンプルです。

クッキーが売れるまで待つ時間は、現金が戻らない時間なので足す。

売ったあと入金を待つ時間も、現金が戻らない時間なので足す。

材料代の支払いを待ってもらえる時間は、現金が出ていくのを遅らせてくれるので引く。

だから、

在庫で待つ日数

+ 売ったあと入金を待つ日数

- 仕入先への支払いを待ってもらえる日数

になります。

これがキャッシュ・コンバージョン・サイクルです。

今回の問題なら、

在庫で50日待つ。

売ったあと回収まで50日待つ。

材料代の支払いは60日待ってもらえる。

だから、

50日 + 50日 - 60日 = 40日

です。

この40日は、「自分のお金が自由に使えない状態になっている期間」と考えるとよいです。

つまり、キャッシュ・コンバージョン・サイクルは、

仕入れてから売って回収するまでの時間から、支払いを待ってもらえる時間を引いたもの

です。

暗記するなら公式ではなく、まずこの感覚です。

お金が戻るのを待つ時間は足す。

お金が出ていくのを待ってもらえる時間は引く。

公式が頭に入りません

大丈夫です。

この公式は、最初から頭に入れようとすると入りません。

まず、式として覚えずに、会社のお金の立場で考えます。

会社のお金は、いったん商品に変わると、すぐには自由に使えません。

商品として置かれている間は、お金が在庫の中に閉じ込められています。

商品を売っても、代金をまだ回収していなければ、お金は売掛金の中に閉じ込められています。

だから、この二つは「お金が戻らない期間」です。

在庫で止まる日数

売ったあと回収を待つ日数

この二つは、会社にとって待たされる時間なので足します。

ここまでは、

戻らない時間 + 戻らない時間

です。

一方で、仕入先への支払いを待ってもらっている期間があります。

これは、自分のお金がまだ出ていかずに済んでいる時間です。

つまり、会社にとっては助かっている時間です。

だから引きます。

戻らない時間 + 戻らない時間 - 助かっている時間

これが公式の正体です。

専門用語に戻すと、

売上債権回転期間 + 棚卸資産回転期間 - 仕入債務回転期間

になります。

ただ、この順番だと少し覚えにくいです。

意味で覚えるなら、こちらの順番の方が自然です。

棚卸資産回転期間 + 売上債権回転期間 - 仕入債務回転期間

在庫で待つ

回収を待つ

支払いを待ってもらう

だから、

在庫待ち + 回収待ち - 支払い待ち

です。

これだけで十分です。

もう少し短くすると、

待たされるものは足す。

待ってもらえるものは引く。

この一文で覚えてください。

キャッシュ・コンバージョン・サイクルは、会社が「待たされている日数」から「待ってもらえている日数」を引いたものです。

今回の数字なら、

在庫で50日待たされる。

回収で50日待たされる。

支払いは60日待ってもらえる。

だから、

50 + 50 - 60 = 40日

です。

公式を丸暗記しようとせず、

在庫は足す

売掛金は足す

買掛金は引く

まずはこれだけで大丈夫です。

試験中に思い出すための言葉は、

在庫と売掛は、お金が戻らない。

買掛は、お金が出ていかない。

です。

戻らないものは足す。

出ていかないものは引く。

ここまで入れば、公式はあとから自然についてきます。