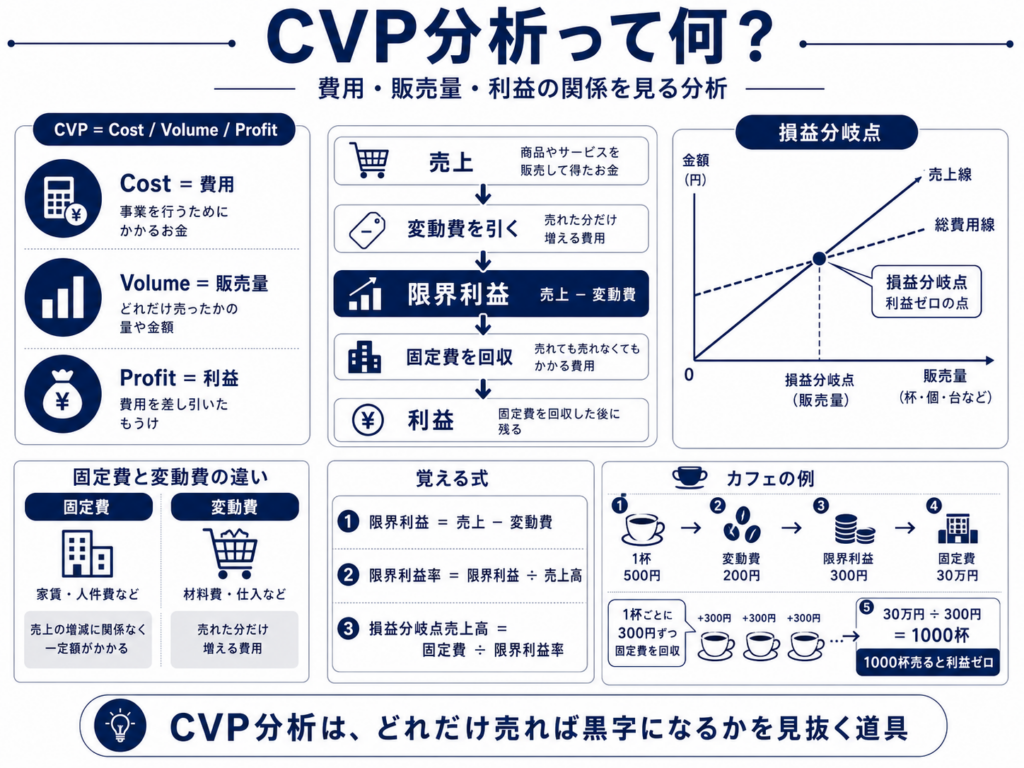

CVP分析って結局何?

CVP分析は、ひと言でいうと「いくら売れば黒字になるのか」「利益をいくら出したいなら、どれだけ売る必要があるのか」を計算するための道具です。

CVPは、Cost、Volume、Profitの頭文字です。

Costは費用です。

Volumeは販売量、つまりどれだけ売るかです。

Profitは利益です。

つまりCVP分析とは、費用、販売量、利益の関係を見る分析です。

たとえば、カフェを開くとします。

コーヒー1杯の売値が500円。

豆やカップ代など、1杯売るたびにかかる費用が200円。

家賃や人件費など、売れても売れなくても毎月かかる費用が30万円。

このとき、1杯売ると500円入りますが、200円は材料費として出ていきます。手元に残るのは300円です。この300円を使って、まず固定費30万円を回収します。

30万円 ÷ 300円 = 1,000杯

つまり、1,000杯売って初めて利益がゼロになります。これが損益分岐点です。

1,000杯より少なければ赤字。

1,000杯を超えた分から黒字。

CVP分析の中心は、まさにここです。

売上が増えれば利益が増える、という話は当たり前に聞こえます。ただし、売上がそのまま利益になるわけではありません。商品を売るたびに変動費がかかり、さらに固定費を回収しなければならないからです。

だからCVP分析では、費用を大きく2つに分けます。

固定費は、売れても売れなくてもかかる費用です。家賃、正社員の人件費、設備費、広告の固定契約などです。

変動費は、売れた分だけ増える費用です。材料費、仕入原価、販売手数料、外注費、配送費などです。

そして、売上から変動費を引いたものを限界利益と呼びます。

売上 − 変動費 = 限界利益

この限界利益で固定費を回収し、残った分が営業利益になります。

限界利益 − 固定費 = 営業利益

ここがわかると、CVP分析はかなり見通しやすくなります。

売上は、まず変動費を払う。

残った限界利益で固定費を払う。

固定費を払い終えた先が利益になる。

この流れを数字で見るのがCVP分析です。

中小企業診断士試験でよく出るのは、損益分岐点売上高です。

損益分岐点売上高 = 固定費 ÷ 限界利益率

限界利益率は、売上のうち何%が固定費回収と利益に使えるかを表します。

たとえば売上100万円、変動費60万円なら、限界利益は40万円です。限界利益率は40%です。

固定費が80万円なら、

80万円 ÷ 40% = 200万円

つまり、売上200万円で利益ゼロ。200万円を超えると黒字です。

CVP分析が面白いのは、単に損益分岐点を出すだけではなく、経営の構造が見えるところです。

固定費が大きい会社は、売上が少ないと赤字になりやすいですが、損益分岐点を超えると利益が一気に増えます。ホテル、工場、スクール、サブスク型ビジネスなどがそうです。

変動費が大きい会社は、売上が増えても利益が残りにくいです。仕入れが重い小売、外注費が高い制作業、販売手数料が大きいビジネスなどです。

つまりCVP分析を見ると、そのビジネスが「たくさん売らないと苦しい型」なのか、「少ない売上でも利益が残りやすい型」なのかがわかります。

試験では、CVP分析は公式暗記だけで処理しようとすると混乱します。感覚としては、こうです。

売上という水が入ってくる。

変動費という穴から一部が出ていく。

残った水が限界利益。

その水で固定費という大きなタンクを満たす。

タンクが満たされた後にあふれた水が利益。

このイメージです。

だから、CVP分析で見るべきものは3つです。

どれだけ売れば赤字を脱出できるか。

利益目標を達成するには、どれだけ売る必要があるか。

固定費や変動費が変わると、利益構造がどう変わるか。

中小企業診断士の財務・会計では、CVP分析は「利益計画を立てるための道具」と考えると理解しやすいです。過去の数字を眺める分析というより、これからどれだけ売れば安全か、価格や費用を変えたら利益がどう動くかを読むためのものです。

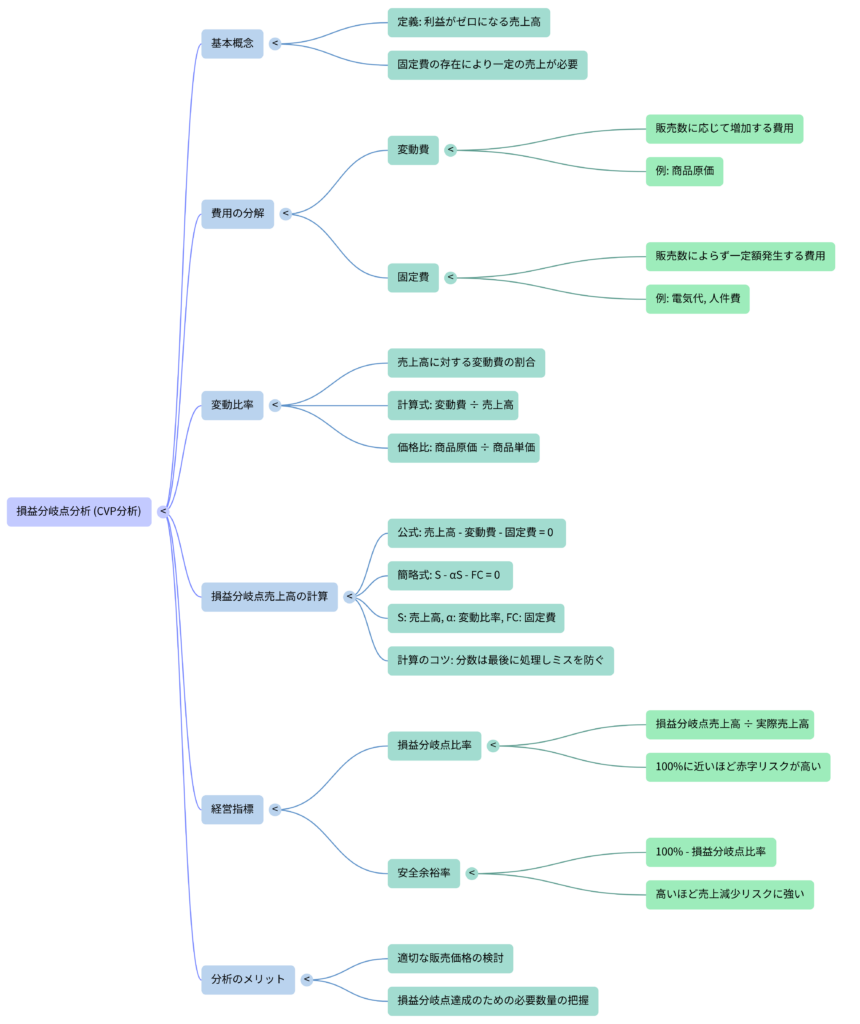

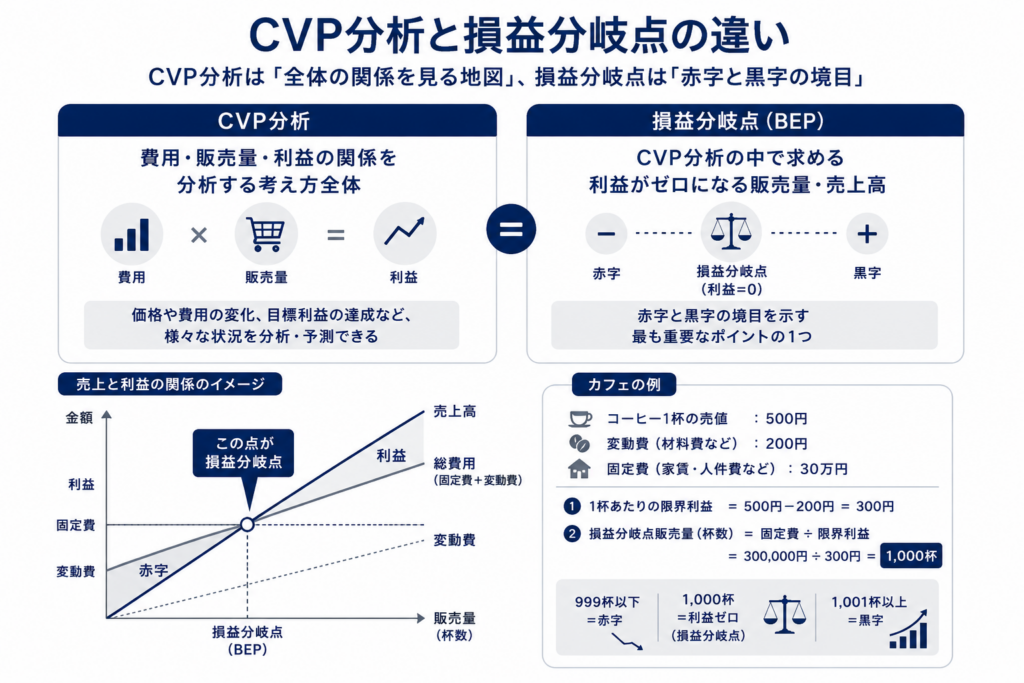

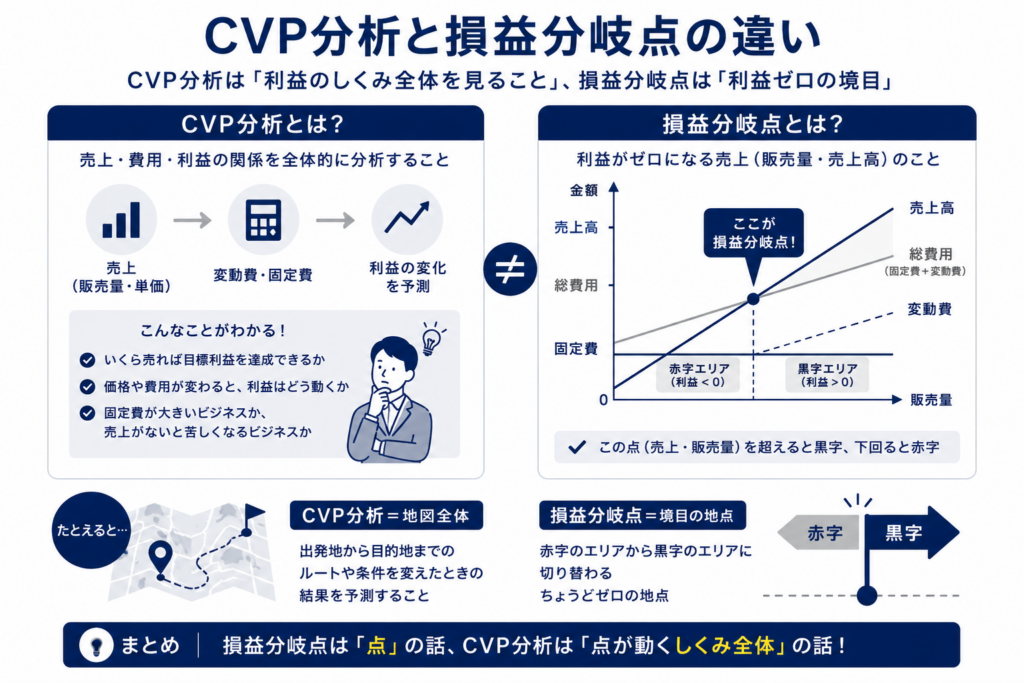

損益分岐点とCVP分析はどう違うの?

CVP分析と損益分岐点の違いは、範囲の広さです。

CVP分析は、費用・販売量・利益の関係を読む分析全体です。

損益分岐点は、そのCVP分析の中で出てくる「利益がゼロになる販売量・売上高」のことです。

たとえるなら、

CVP分析は地図全体。

損益分岐点は、その地図の中にある「赤字と黒字の境目」です。

カフェの例でいうと、コーヒーを1杯500円で売り、変動費が200円、固定費が30万円だとします。

1杯売ると、限界利益は300円です。

500円 − 200円 = 300円

この300円で固定費30万円を回収していきます。

30万円 ÷ 300円 = 1,000杯

この1,000杯が損益分岐点です。

つまり、1,000杯売ると利益はゼロ。999杯なら赤字、1,001杯から黒字に入ります。

一方で、CVP分析はここで終わりません。

たとえば、次のようなことも考えます。

売値を500円から600円に上げたら、何杯で黒字になるか。

変動費が200円から250円に上がったら、利益はどれだけ減るか。

固定費が30万円から40万円に増えたら、損益分岐点はどこまで上がるか。

目標利益を10万円にするなら、何杯売る必要があるか。

このように、CVP分析は「利益構造全体を見る道具」です。

損益分岐点は、その中でも特に重要な「黒字になる境目」です。

試験での理解としては、こう押さえると混乱しにくいです。

CVP分析

費用・販売量・利益の関係を分析する考え方全体。

損益分岐点

CVP分析で求める代表的な答え。利益がゼロになる売上高または販売量。

つまり、損益分岐点はCVP分析の一部です。CVP分析という大きな分析の中で、最初に確認する重要ポイントが損益分岐点です。

CVP分析と損益分岐点をもっと日常寄りに説明

CVP分析は、「売上が増えたり、費用が変わったりしたとき、利益がどう動くかを見る考え方」です。

損益分岐点は、その中の「赤字でも黒字でもない、ちょうどゼロの地点」です。

つまり、損益分岐点だけを見ると、

何円売れば赤字を抜けるか

だけがわかります。

一方、CVP分析を見ると、

値上げしたらどうなるか

材料費が上がったらどうなるか

家賃が増えたらどうなるか

目標利益を出すには何円売ればいいか

赤字になりにくい商売か、売上がないとすぐ苦しくなる商売か

まで見ます。

たとえるなら、損益分岐点は「体重計の60kgという数字」です。

CVP分析は、「食事量、運動量、基礎代謝、体重の関係を見ること」です。

60kgという数字だけを見ても、なぜそうなったのか、これから増えるのか減るのかはわかりません。

でも、食事量が増えた、運動量が減った、基礎代謝が落ちた、といった関係を見ると、体重がどう動くか予測できます。

これと同じです。

損益分岐点は、利益ゼロの数字です。

CVP分析は、その数字がなぜ決まるのか、そして売上や費用が変わったら利益がどう動くのかを見る考え方です。

カフェで考えると、こうです。

家賃などの固定費が30万円。

コーヒー1杯の売値が500円。

材料費などの変動費が200円。

1杯売ると、固定費の回収に使えるお金は300円。

30万円を300円ずつ回収するので、1,000杯売ると利益はゼロになります。

この1,000杯が損益分岐点です。

ここまでは、ただの「境目」の話です。

でもCVP分析では、ここからさらに考えます。

売値を600円にしたら、1杯あたり残るお金は400円になります。

すると、30万円を回収するのに必要な杯数は750杯になります。

材料費が300円に上がったら、1杯あたり残るお金は200円になります。

すると、30万円を回収するには1,500杯必要になります。

家賃が45万円に上がったら、1杯あたり300円残っても、1,500杯売らないと利益ゼロになりません。

このように、「価格」「売れる量」「変動費」「固定費」「利益」のつながりを見るのがCVP分析です。

だから、損益分岐点は答えのひとつです。

CVP分析は、その答えを出したり、条件を変えて考えたりするための考え方全体です。

試験では、こう覚えるとかなり楽です。

損益分岐点は、黒字になる境目。

CVP分析は、その境目がどこにあるか、なぜそこにあるか、条件が変わるとどう動くかを見る分析。

つまり、損益分岐点は「点」です。

CVP分析は「点が動くしくみ」です。

両者は試験の中ではどのように出題されるのですか?

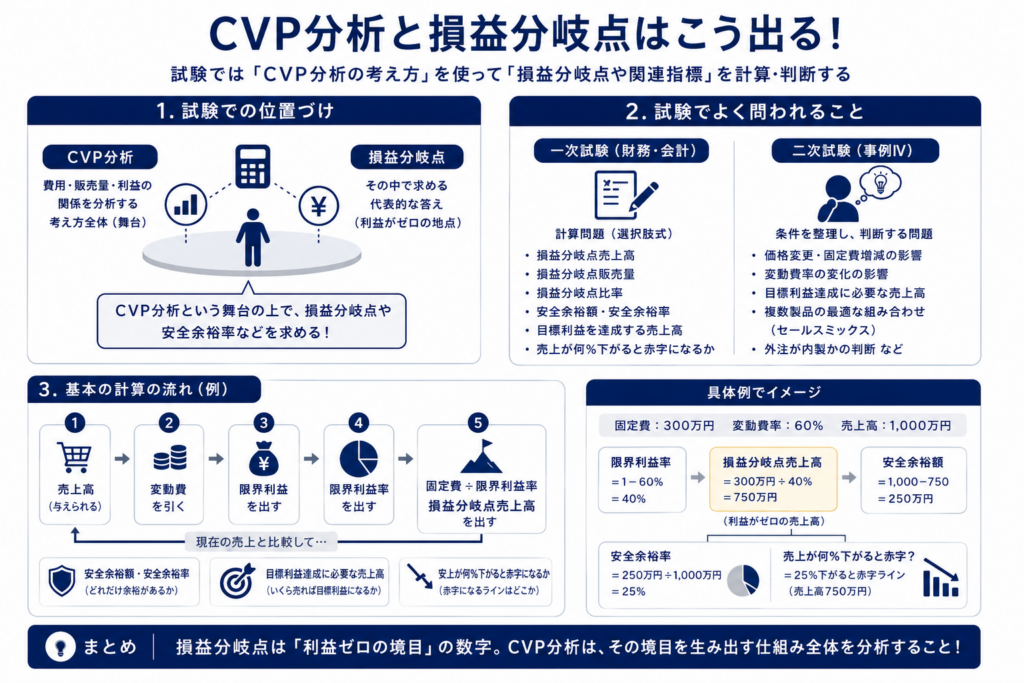

試験では、CVP分析と損益分岐点は別々の論点というより、ほぼセットで出ます。

ただし、出題のされ方は少し違います。

損益分岐点は、計算で求める答えとして出ます。

CVP分析は、その計算全体を処理する考え方として出ます。

たとえば問題文に、売上高、変動費、固定費が与えられます。そこで聞かれるのが、

損益分岐点売上高はいくらか。

損益分岐点比率はいくらか。

安全余裕率はいくらか。

目標利益を達成するために必要な売上高はいくらか。

売上が何%下がると赤字になるか。

このような形です。

ここで直接答えとして書くのは、損益分岐点売上高や安全余裕率です。けれど、その答えを出すために使っている考え方全体がCVP分析です。

一次試験の財務・会計では、選択肢式の計算問題として出やすいです。公式を覚えているかだけでなく、売上高、変動費、固定費、限界利益率の関係を読み取れるかが問われます。特に、限界利益率を出してから固定費を割る流れが基本です。

損益分岐点売上高 = 固定費 ÷ 限界利益率

限界利益率 = 限界利益 ÷ 売上高

限界利益 = 売上高 − 変動費

ここで混乱しやすいのは、損益分岐点販売量と損益分岐点売上高です。

販売量を聞かれたら、何個売ればよいかです。

売上高を聞かれたら、何円売ればよいかです。

たとえば、1個あたりの販売価格と変動費が与えられているなら、1個あたり限界利益を使って販売量を出します。

損益分岐点販売量 = 固定費 ÷ 1個あたり限界利益

一方、売上高ベースで聞かれているなら、限界利益率を使います。

損益分岐点売上高 = 固定費 ÷ 限界利益率

二次試験の事例Ⅳでは、もう少し実務に近い形で出ます。単に損益分岐点を計算するだけでなく、価格変更、固定費の増減、変動費率の変化、複数製品の組み合わせ、外注と内製の比較などと絡めて出題されます。令和4年度の事例Ⅳでは、製品A・Bの限界利益や直接作業時間、材料制約を使って、利益を最大化するセールスミックスを考える問題が扱われています。

つまり、一次試験では「公式を使って正しい数字を選ぶ」問題が中心です。

二次試験では「与えられた条件を整理して、どの売上・費用・利益構造が有利か判断する」問題になります。

ここが大きな違いです。

試験での見え方を整理すると、こうです。

CVP分析は、問題の舞台です。

損益分岐点は、その舞台でよく聞かれる答えです。

限界利益は、計算の入口です。

固定費は、回収すべき山です。

安全余裕率は、赤字までどれくらい余裕があるかです。

目標利益売上高は、利益をゼロではなく、目標額まで出すために必要な売上です。

たとえば試験問題で、固定費が300万円、限界利益率が40%、現在売上高が1,000万円と出たとします。

まず損益分岐点売上高を出します。

300万円 ÷ 40% = 750万円

次に、安全余裕額を出せます。

1,000万円 − 750万円 = 250万円

安全余裕率は、

250万円 ÷ 1,000万円 = 25%

これは、売上が25%下がるまでは赤字にならない、という意味です。

この一連の流れがCVP分析です。その中で、750万円という赤字と黒字の境目が損益分岐点です。

二次試験では、さらにこう聞かれます。

固定費が増えたら、損益分岐点は上がるか下がるか。

変動費率が上がったら、限界利益率はどうなるか。

限界利益率が下がったら、同じ利益を出すための売上高はどうなるか。

複数の商品がある場合、どの商品を優先して売るべきか。

制約条件がある場合、1時間あたり、または材料1単位あたりの限界利益が高い商品はどれか。

このあたりになると、単なる損益分岐点の計算ではなく、CVP分析として利益構造を読む力が問われます。近年の事例ⅣでもCVP分析やセールスミックスは対策テーマとして扱われており、過去問演習で処理手順を固める必要があります。

覚え方は、これで十分です。

損益分岐点を聞かれたら、利益ゼロの売上を出す。

CVP分析を聞かれたら、売上、変動費、固定費、利益のつながり全体を見る。

一次試験では、公式処理。

二次試験では、条件整理と判断。

試験中は、最初にこの順番で手を動かすと迷いにくいです。

売上から変動費を引いて限界利益を出す。

限界利益率を出す。

固定費を限界利益率で割って損益分岐点売上高を出す。

現在売上高と比べて、安全余裕率や目標利益売上高を出す。

条件変更があれば、固定費・変動費率・販売価格のどれが変わったのかを見直す。

要するに、試験では「CVP分析とは何か」を文章で説明させるより、CVP分析を使って損益分岐点や目標売上高を計算させる形で出ます。損益分岐点は、その中で最も基本になる計算対象です。

CVP分析 ひっかけ問題のパターンは?

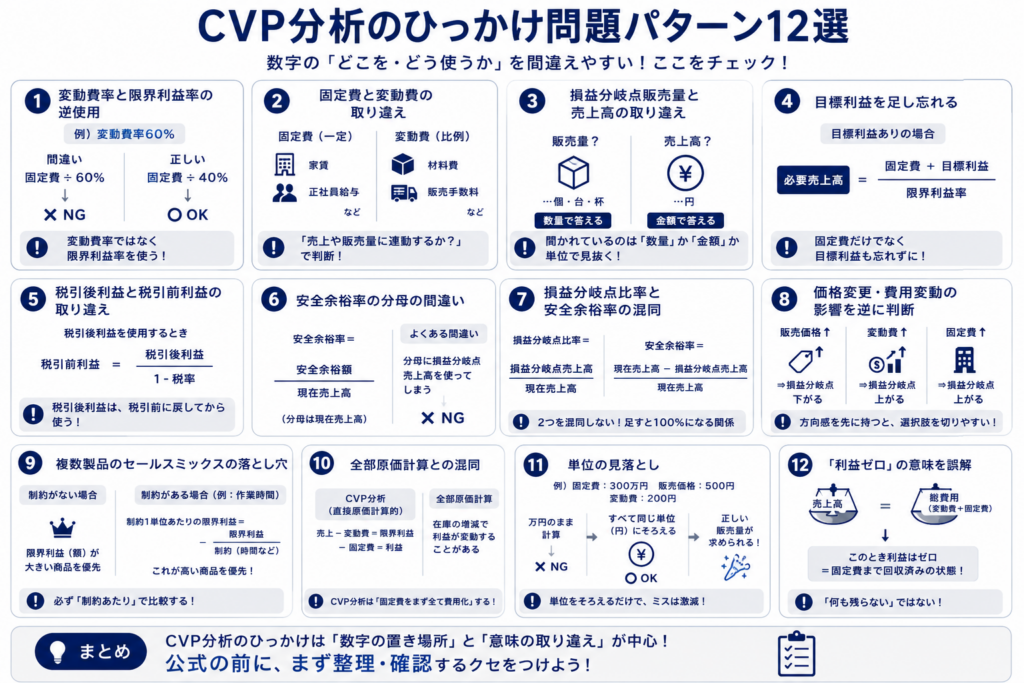

CVP分析のひっかけは、公式そのものよりも、問題文の数字をどこに入れるかで間違わせてきます。

一番多いのは、売上高・変動費・固定費・限界利益を取り違えるパターンです。

CVP分析では、まずこの形に直します。

売上高 − 変動費 = 限界利益

限界利益 − 固定費 = 営業利益

損益分岐点売上高 = 固定費 ÷ 限界利益率

ここから外れる数字が出てきたら、ひっかけだと思ってください。

1つ目は、変動費率と限界利益率を逆に使わせる問題です。

たとえば、変動費率60%と書かれていたら、限界利益率は40%です。

損益分岐点売上高を出すときに使うのは、変動費率ではなく限界利益率です。

固定費300万円、変動費率60%なら、

300万円 ÷ 40% = 750万円

です。

300万円 ÷ 60% = 500万円

としてしまうのが典型的なミスです。

2つ目は、固定費と変動費を混ぜてしまう問題です。

売上が増えると一緒に増える費用は変動費です。売上が増えても一定の費用は固定費です。

ただし試験では、「人件費」「広告費」「外注費」など、名前だけでは判断しにくい費用が出ます。

人件費でも、月給の正社員なら固定費寄りです。販売1件ごとの歩合給なら変動費です。

広告費でも、月額固定の掲載料なら固定費です。売上に応じた販売手数料なら変動費です。

費目名ではなく、売上や販売量に連動するかで判断します。

3つ目は、損益分岐点販売量と損益分岐点売上高を取り違える問題です。

販売量を聞かれているなら、答えは「個」「杯」「台」です。

売上高を聞かれているなら、答えは「円」です。

1個あたり販売価格が500円、1個あたり変動費が200円、固定費30万円なら、1個あたり限界利益は300円です。

損益分岐点販売量は、

30万円 ÷ 300円 = 1,000個

損益分岐点売上高は、

1,000個 × 500円 = 50万円

です。

販売量を聞かれているのに50万円と答える、売上高を聞かれているのに1,000個と答える。この単位ミスはかなり危険です。

4つ目は、目標利益を固定費に足し忘れる問題です。

損益分岐点は利益ゼロです。

でも、問題文が「目標利益100万円を達成する売上高」を聞いているなら、固定費だけではなく、固定費に目標利益を足します。

必要売上高 = 固定費 + 目標利益 ÷ 限界利益率

正確には、

必要売上高 = 固定費と目標利益の合計 ÷ 限界利益率

です。

固定費300万円、目標利益100万円、限界利益率40%なら、

400万円 ÷ 40% = 1,000万円

です。

300万円 ÷ 40% = 750万円

で止めると、これは損益分岐点売上高であって、目標利益を達成する売上高ではありません。

5つ目は、税引後利益と税引前利益のひっかけです。

「税引後利益をいくらにしたい」と書かれている場合、そのまま固定費に足してはいけません。

税引後利益を、税引前利益に戻してから使います。

税引前利益 = 税引後利益 ÷ 1 − 税率

たとえば税引後利益70万円、税率30%なら、

70万円 ÷ 70% = 100万円

です。

CVP分析で使う目標利益は、基本的には税引前利益です。税引後利益のまま入れると、必要売上高が小さく出てしまいます。

6つ目は、安全余裕率の分母を間違える問題です。

安全余裕額は、

現在売上高 − 損益分岐点売上高

です。

安全余裕率は、

安全余裕額 ÷ 現在売上高

です。

分母は損益分岐点売上高ではありません。現在売上高です。

現在売上高1,000万円、損益分岐点売上高750万円なら、

安全余裕額は250万円。

安全余裕率は、

250万円 ÷ 1,000万円 = 25%

です。

250万円 ÷ 750万円

としてしまうと間違いです。

7つ目は、損益分岐点比率と安全余裕率を混同する問題です。

損益分岐点比率は、

損益分岐点売上高 ÷ 現在売上高

です。

安全余裕率は、

現在売上高 − 損益分岐点売上高 ÷ 現在売上高

です。

この2つは足すと100%になります。

現在売上高1,000万円、損益分岐点売上高750万円なら、

損益分岐点比率は75%。

安全余裕率は25%。

損益分岐点比率が高いほど、赤字に近い状態です。安全余裕率が高いほど、売上が下がっても耐えやすい状態です。

名前の印象だけで判断すると逆に読んでしまいます。

8つ目は、販売価格の変更と変動費率の変更を混ぜる問題です。

販売価格が上がると、1個あたり限界利益が増えます。

変動費が上がると、1個あたり限界利益は減ります。

固定費が上がると、損益分岐点は上がります。

この方向感を先に持っておくと、選択肢をかなり切れます。

たとえば、値上げしたのに損益分岐点が上がっている選択肢は、かなり怪しいです。

材料費が上がったのに損益分岐点が下がっている選択肢も怪しいです。

固定費が増えたのに必要売上高が下がっている選択肢も怪しいです。

9つ目は、複数製品のセールスミックスです。

A商品とB商品がある場合、単純に限界利益率が高い商品を売ればよいとは限りません。

制約条件がないなら、限界利益が大きい商品や限界利益率が高い商品が有利です。

しかし、作業時間・機械時間・材料などに制約がある場合は、制約1単位あたりの限界利益で判断します。

たとえば、A商品の限界利益が1,000円、B商品の限界利益が800円でも、Aは2時間かかり、Bは1時間で作れるなら、

Aは1時間あたり500円。

Bは1時間あたり800円。

この場合、制約が作業時間ならBを優先します。

ここは二次試験の事例Ⅳでも非常にひっかけられやすいところです。

10個目は、全部原価計算の営業利益とCVP分析の利益を混同する問題です。

CVP分析は、変動費と固定費に分けて考える直接原価計算的な発想です。

売上から変動費を引いて限界利益を出し、そこから固定費を引いて利益を出します。

一方、全部原価計算では、製造固定費が製品原価に含まれるため、在庫の増減によって利益が変わることがあります。

CVP分析の問題では、「固定費をまず全部引く」「限界利益で固定費を回収する」という発想を崩さないことが大切です。

11個目は、単位のひっかけです。

千円単位、万円単位、円単位が混ざることがあります。

固定費が300万円、販売価格が500円、変動費が200円なら、固定費は300万円ではなく3,000,000円として扱わないと、販売量の計算でずれます。

試験では、数字そのものよりも単位の見落としで失点します。

12個目は、「利益がゼロ」の意味を取り違える問題です。

損益分岐点では、売上高と総費用が等しくなります。

売上高 = 変動費 + 固定費

この状態では利益はゼロですが、固定費はすべて回収できています。

「利益ゼロ」という言葉だけを見ると、何も残っていないように見えますが、実際には固定費まで払った後に、もうけが出ていない状態です。

ここを誤解すると、限界利益や固定費の扱いが崩れます。

試験中は、問題文を読んだら、いきなり公式に入れずに次の順番で確認してください。

まず、聞かれているのは販売量か売上高か。

次に、変動費率なのか限界利益率なのか。

次に、利益ゼロなのか目標利益ありなのか。

次に、税引前なのか税引後なのか。

次に、現在売上高と損益分岐点売上高のどちらを分母にするのか。

最後に、複数製品なら制約条件があるか。

CVP分析のひっかけは、難しい数学ではありません。ほとんどは、「どの数字を、どの場所に入れるか」をずらしてくる問題です。

一番大事なのは、変動費率を見た瞬間に限界利益率へ変換することです。

変動費率60%なら、限界利益率40%。

変動費率70%なら、限界利益率30%。

ここを間違えなければ、CVP分析の基本問題はかなり安定します。

CVPについて その他知っておくべきこと

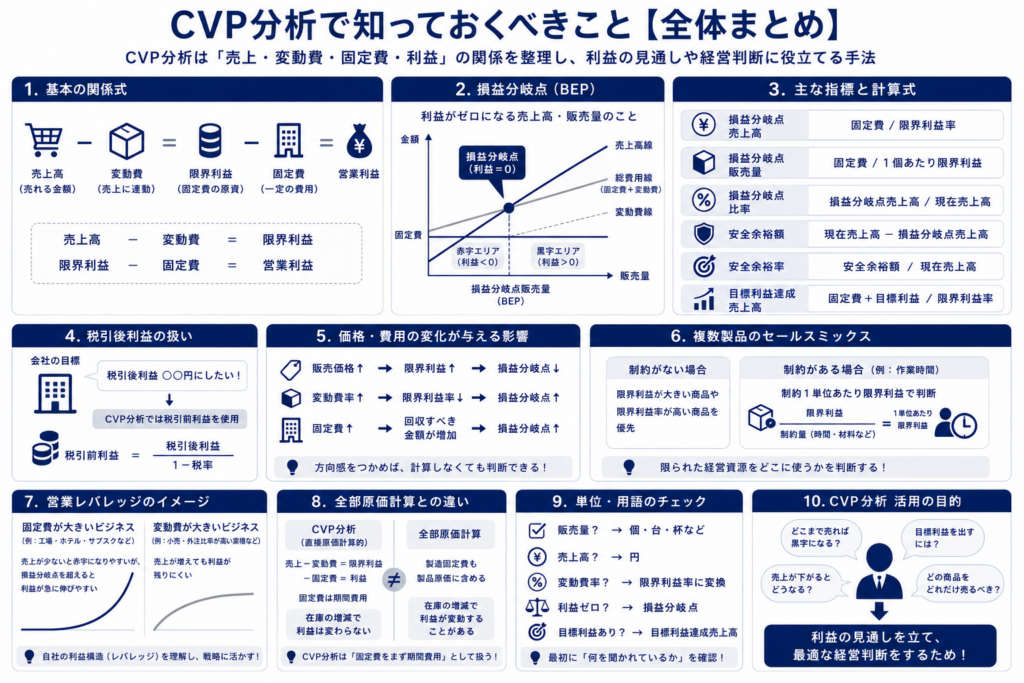

CVP分析の中心は、売上高、変動費、固定費、限界利益、利益の関係です。

ここまではすでに扱いました。

売上高 − 変動費 = 限界利益

限界利益 − 固定費 = 営業利益

損益分岐点売上高 = 固定費 ÷ 限界利益率

ここが土台です。

次に必要なのは、損益分岐点まわりの指標です。

損益分岐点売上高

損益分岐点販売量

損益分岐点比率

安全余裕額

安全余裕率

目標利益達成売上高

このあたりは一次試験で特に出やすいです。

ここで大事なのは、損益分岐点は「利益ゼロの地点」、安全余裕率は「そこまでどれだけ余裕があるか」という違いです。

たとえば、現在売上高が1,000万円、損益分岐点売上高が750万円なら、安全余裕額は250万円です。安全余裕率は25%です。

これは、売上が25%下がると損益分岐点に到達する、という意味です。

次に、目標利益の問題です。

損益分岐点は利益ゼロですが、試験では「目標利益を達成する売上高」を聞かれます。

その場合は、固定費だけでなく目標利益も回収する必要があります。

目標利益達成売上高 = 固定費 + 目標利益 ÷ 限界利益率

実際には、固定費と目標利益を合計してから、限界利益率で割ります。

ここで目標利益を足し忘れると、損益分岐点売上高を答えてしまいます。

次に、税引後利益です。

「税引後利益をいくらにしたい」と出た場合は、その利益を税引前に戻します。

税引前利益 = 税引後利益 ÷ 1 − 税率

CVP分析で使う利益は、基本的には税引前利益です。税引後利益のまま使うと、必要売上高が小さく出ます。

次に、価格変更や費用変更の影響です。

販売価格が上がると、限界利益が増え、損益分岐点は下がります。

変動費率が上がると、限界利益率が下がり、損益分岐点は上がります。

固定費が増えると、回収すべき金額が増えるため、損益分岐点は上がります。

試験では、計算しなくても方向感で選択肢を切れることがあります。

値上げしたのに損益分岐点が上がる。

変動費率が上がったのに損益分岐点が下がる。

固定費が増えたのに必要売上高が下がる。

こういう選択肢はかなり怪しいです。

次に、複数製品のCVP分析です。

これは二次試験の事例Ⅳで重要です。

商品Aと商品Bがあるとき、単純に限界利益が大きい商品を優先すればよいとは限りません。

制約がなければ、限界利益額や限界利益率を見ます。

しかし、作業時間、機械時間、材料、販売可能数量などの制約がある場合は、制約1単位あたりの限界利益で判断します。

たとえば、作業時間が限られているなら、

1時間あたり限界利益

を見ます。

材料が限られているなら、

材料1単位あたり限界利益

を見ます。

ここがセールスミックスです。

二次試験では、CVP分析そのものよりも、このセールスミックスや意思決定問題として出ることがあります。

次に、営業レバレッジの感覚です。

固定費が大きい会社は、売上が少ないと赤字になりやすいです。

しかし、損益分岐点を超えると、利益が急に増えやすくなります。

これは、固定費を回収した後は、限界利益がそのまま利益に近づくからです。

工場、ホテル、スクール、サブスク型サービスなどは、この性質が強く出ます。

逆に、変動費が大きい会社は、売上が増えても利益が残りにくいです。仕入原価が大きい小売、外注比率が高い制作業、販売手数料が大きいビジネスなどです。

CVP分析は、単に計算するだけでなく、その会社が「売上が落ちると危ない構造か」「売上が伸びると利益が伸びやすい構造か」を見るための道具でもあります。

次に、全部原価計算との違いです。

CVP分析は、変動費と固定費に分ける発想です。

売上から変動費を引いて限界利益を出し、そこから固定費を引きます。

一方、全部原価計算では、製造固定費も製品原価に含めます。そのため、在庫が増えたり減ったりすると利益が変わることがあります。

試験では、CVP分析は直接原価計算的な考え方で処理する、と押さえておくと混乱しにくいです。

次に、図で理解する力です。

CVP分析では、横軸に販売量、縦軸に金額を取ります。

売上線は、販売量が増えるほど右上がりになります。

総費用線は、固定費の高さから始まり、販売量が増えるほど変動費の分だけ右上がりになります。

売上線と総費用線が交わる点が、損益分岐点です。

その左側は赤字、右側は黒字です。

この図の意味がわかると、計算問題だけでなく、選択肢の正誤判断にも強くなります。

ここまで含めると、CVP分析で知っておくべき範囲はかなり完成に近いです。

整理すると、試験対策として必要なのは次の10個です。

1つ目は、売上、変動費、固定費、限界利益、利益の関係。

2つ目は、限界利益率と変動費率の関係。

3つ目は、損益分岐点売上高と損益分岐点販売量。

4つ目は、損益分岐点比率と安全余裕率。

5つ目は、目標利益達成売上高。

6つ目は、税引後利益を税引前利益に戻す処理。

7つ目は、販売価格、変動費、固定費が変わったときの影響。

8つ目は、複数製品のセールスミックス。

9つ目は、制約条件があるときの「制約1単位あたり限界利益」。

10個目は、全部原価計算とCVP分析の考え方の違い。

ここまで押さえれば、CVP分析は「だいたいわかった」ではなく、試験問題を解ける状態にかなり近づきます。

まだ残っているとすれば、次は知識追加ではなく、実際の問題演習です。

CVP分析は、説明を聞いてわかる段階と、問題文の数字を正しく拾える段階の間に差があります。特に試験では、「何を聞かれているか」「単位は何か」「変動費率か限界利益率か」「利益ゼロか目標利益ありか」を見抜く練習が必要です。

ですので、理論としてはほぼ出そろっています。

次にやるべきなのは、典型問題を1問ずつ解きながら、数字をどこに入れるかを体に覚えさせることです。

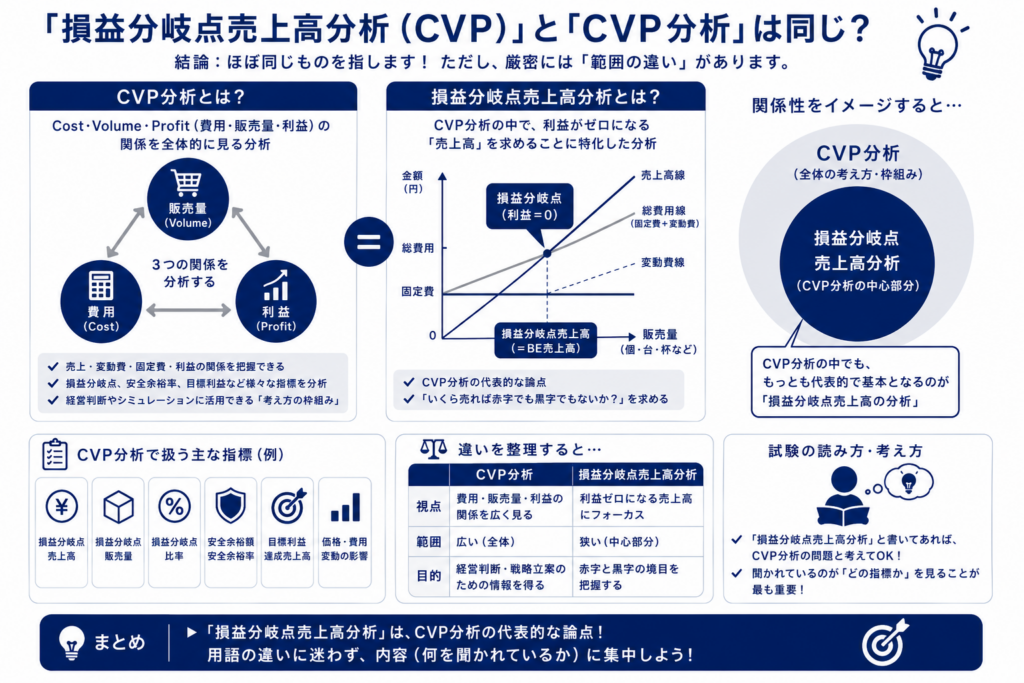

解説を見ると、損益分岐点売上高分析 (CVP)と書いてあることをよく見るのですが、同じですか?

はい、ほぼ同じものを指していると考えて大丈夫です。

ただし、厳密にいうと少しだけ言い方の範囲が違います。

CVP分析は、Cost、Volume、Profit、つまり費用・販売量・利益の関係を見る分析です。

そのCVP分析の中で、いちばん代表的に求めるのが損益分岐点売上高です。

そのため、試験解説ではよく、

損益分岐点売上高分析、つまりCVP分析

というような書き方をします。

これは、「CVP分析の代表論点である損益分岐点売上高の分析」という意味で使われていることが多いです。

完全に数学的に言えば、

CVP分析 = 費用・販売量・利益の関係を見る分析全体

損益分岐点売上高分析 = CVP分析の中でも、利益ゼロになる売上高を求める分析

です。

つまり、損益分岐点売上高分析はCVP分析の中心部分です。だから、試験対策上はほぼ同じ箱に入れて学んで問題ありません。

ただ、理解としてはこう分けると混乱しません。

CVP分析は、売上・変動費・固定費・利益の関係を見る考え方。

損益分岐点売上高分析は、その関係を使って「いくら売れば利益ゼロになるか」を求めること。

たとえるなら、CVP分析は「利益の地図」です。損益分岐点売上高分析は、その地図の中で「赤字と黒字の境目を探す作業」です。

試験問題では、わざわざ厳密に分けるより、

損益分岐点売上高分析と書いてあったら、CVP分析の問題だな

と読めば大丈夫です。

そのうえで、聞かれている答えが何かだけ確認します。

損益分岐点売上高を聞いているのか。

損益分岐点販売量を聞いているのか。

安全余裕率を聞いているのか。

目標利益達成売上高を聞いているのか。

ここを見分けることのほうが、用語の違いより大切です。