安全余裕率って結局何?

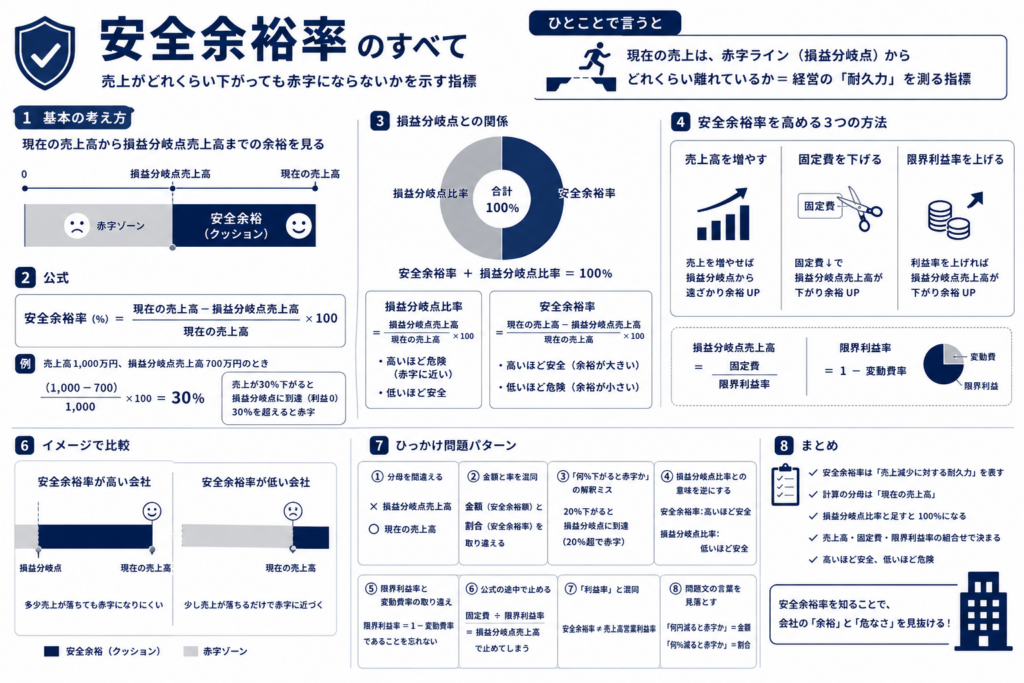

安全余裕率とは、売上がどれくらい下がっても赤字にならずに済むかを示す割合です。

かなり簡単に言うと、

今の売上には、どれくらい赤字までの余裕があるか

を見る指標です。

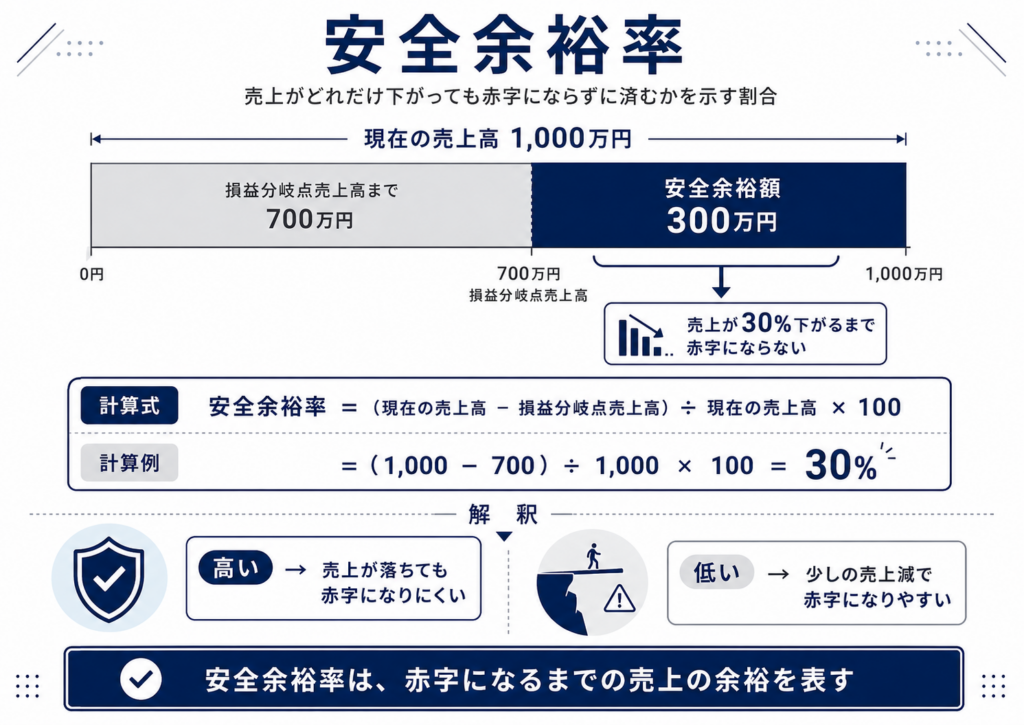

たとえば、今の売上が1,000万円で、損益分岐点売上高が700万円だとします。

損益分岐点売上高とは、利益がちょうどゼロになる売上高です。つまり、売上が700万円まで落ちると、利益はなくなります。

この場合、今の売上1,000万円から700万円までは、300万円の余裕があります。

安全余裕率は、この余裕300万円が、現在の売上1,000万円の何%かを見るものです。

300万円 ÷ 1,000万円 = 30%

つまり、安全余裕率は30%です。

これは、売上が30%下がるまでは赤字にならない、という意味です。

式で書くと、

安全余裕率 = 現在の売上高 − 損益分岐点売上高 ÷ 現在の売上高 × 100

です。

ただし、実際には分子全体を先に計算します。

安全余裕率 = (現在の売上高 − 損益分岐点売上高)÷ 現在の売上高 × 100

と考えるとわかりやすいです。

安全余裕率が高い会社は、売上が多少落ちても赤字になりにくい会社です。固定費を回収したうえで、利益が出るところまでしっかり売上が積み上がっている状態です。

反対に、安全余裕率が低い会社は、少し売上が落ちるだけで赤字になりやすい会社です。損益分岐点売上高のすぐ近くで営業しているため、余裕がありません。

試験での理解としては、次の一文で押さえると十分です。

安全余裕率とは、現在の売上高が損益分岐点売上高をどれだけ上回っているかを示し、売上減少に対する赤字転落までの余裕を表す指標です。

感覚としては、利益のクッションです。クッションが厚ければ少し売上が落ちても耐えられ、薄ければすぐ赤字に近づきます。

安全余裕率に関するひっかけ問題のパターンは?

安全余裕率のひっかけは、ほとんどが「何を分母にするか」「何と何を比べているか」「高低の意味を逆にしていないか」に集まります。

安全余裕率は、

(実際売上高 − 損益分岐点売上高)÷ 実際売上高 × 100

です。

ここで見るのは、現在の売上高を基準にして、損益分岐点売上高までどれだけ余裕があるかです。

- 分母を損益分岐点売上高にしてしまう

一番多いひっかけです。

たとえば、実際売上高1,000万円、損益分岐点売上高800万円なら、安全余裕額は200万円です。

正しくは、

200万円 ÷ 1,000万円 = 20%

です。

ところが、うっかり

200万円 ÷ 800万円 = 25%

としてしまうことがあります。

安全余裕率は、今の売上高に対してどれくらい余裕があるかを見る指標なので、分母は実際売上高です。損益分岐点売上高を分母にしません。

- 安全余裕額と安全余裕率を混同する

安全余裕額は金額です。

実際売上高 − 損益分岐点売上高

で求めます。

安全余裕率は割合です。

(実際売上高 − 損益分岐点売上高)÷ 実際売上高 × 100

で求めます。

問題文で「安全余裕額を求めよ」と聞かれているのに率を出す、または「安全余裕率を求めよ」と聞かれているのに金額で止める、というひっかけがあります。

- 「売上が何%下がると赤字になるか」と聞かれる

これは安全余裕率そのものです。

安全余裕率が20%なら、売上が20%下がると損益分岐点に到達します。厳密には、20%下がった時点で利益はゼロです。20%を超えて下がると赤字になります。

ここで「20%下がると赤字」と雑に覚えると、少し危険です。

正確には、

20%下がると損益トントン

20%を超えて下がると赤字

です。

試験ではこの微妙な表現でひっかけられることがあります。

- 安全余裕率が高い・低いの意味を逆にする

安全余裕率が高いほど、赤字になりにくいです。

安全余裕率が低いほど、赤字になりやすいです。

名前に「安全」とあるので直感的にはわかりやすいのですが、損益分岐点比率とセットで出されると混乱しやすくなります。

- 損益分岐点比率との関係でひっかける

損益分岐点比率は、

損益分岐点売上高 ÷ 実際売上高 × 100

です。

安全余裕率は、

(実際売上高 − 損益分岐点売上高)÷ 実際売上高 × 100

です。

つまり、

安全余裕率 + 損益分岐点比率 = 100%

になります。

たとえば、損益分岐点比率が75%なら、安全余裕率は25%です。

ここで、損益分岐点比率が高いほど安全、と思ってしまうと逆です。

損益分岐点比率が高いほど、実際売上高に対して損益分岐点が近いということです。つまり、余裕が少ない状態です。

安全余裕率は高いほど安全。

損益分岐点比率は低いほど安全。

ここは非常によく狙われます。

- 限界利益率を使う問題で混乱する

損益分岐点売上高を直接与えず、固定費と限界利益率から求めさせる問題があります。

損益分岐点売上高 = 固定費 ÷ 限界利益率

です。

たとえば、固定費300万円、限界利益率30%なら、

300万円 ÷ 0.3 = 1,000万円

これが損益分岐点売上高です。

実際売上高が1,250万円なら、

安全余裕率 =(1,250 − 1,000)÷ 1,250 × 100 = 20%

となります。

ひっかけは、固定費 ÷ 限界利益率で終わってしまうことです。これは損益分岐点売上高であって、安全余裕率ではありません。

- 変動費率と限界利益率を取り違える

限界利益率は、

1 − 変動費率

です。

変動費率が60%なら、限界利益率は40%です。

損益分岐点売上高を出すときは、固定費を限界利益率で割ります。変動費率で割ってはいけません。

固定費400万円、変動費率60%なら、

限界利益率は40%

損益分岐点売上高は400万円 ÷ 0.4 = 1,000万円

です。

ここで400万円 ÷ 0.6としてしまうと誤りです。

- 営業利益から逆算させる問題

安全余裕額は、実は営業利益と限界利益率からも求められます。

安全余裕額 = 営業利益 ÷ 限界利益率

なぜなら、損益分岐点を超えた売上部分から生まれる限界利益が、そのまま営業利益になるからです。

たとえば、営業利益100万円、限界利益率25%なら、

安全余裕額 = 100万円 ÷ 0.25 = 400万円

実際売上高が2,000万円なら、

安全余裕率 = 400万円 ÷ 2,000万円 = 20%

です。

このタイプは、公式暗記だけだと止まりやすいです。

- 「利益率」と混同する

安全余裕率は利益率ではありません。

売上高営業利益率は、

営業利益 ÷ 売上高

です。

安全余裕率は、

安全余裕額 ÷ 売上高

です。

たとえば、売上高1,000万円、損益分岐点売上高700万円、営業利益120万円だとします。

安全余裕率は、

300万円 ÷ 1,000万円 = 30%

営業利益率は、

120万円 ÷ 1,000万円 = 12%

です。

どちらも売上高で割るので混同しやすいですが、分子が違います。

- 「売上が何円減ると赤字か」と「何%減ると赤字か」を混同する

「何円減ると赤字か」と聞かれたら、安全余裕額です。

「何%減ると赤字か」と聞かれたら、安全余裕率です。

実際売上高1,000万円、損益分岐点売上高850万円なら、

赤字までの売上減少余地は150万円

安全余裕率は15%

です。

金額で聞かれているのか、割合で聞かれているのかを最初に確認する必要があります。

- 「赤字にならない最大の売上減少率」と表現される

問題文では、必ずしも「安全余裕率」という言葉が出るとは限りません。

たとえば、

売上高が何%減少するまで利益を確保できるか

売上高が何%減少すると損益分岐点に達するか

赤字転落までの売上減少余地は何%か

現在の売上高は損益分岐点売上高を何%上回っているか

このような聞き方をされたら、安全余裕率の問題です。

- 「損益分岐点売上高を何%上回っているか」という言い方に注意する

ここは少し注意が必要です。

「現在の売上高が、損益分岐点売上高を何%上回っているか」と聞かれた場合、文脈によって分母が変わる可能性があります。

安全余裕率として聞いているなら、

(実際売上高 − 損益分岐点売上高)÷ 実際売上高

です。

しかし、純粋に「損益分岐点売上高を基準にして何%上回るか」と聞いているなら、

(実際売上高 − 損益分岐点売上高)÷ 損益分岐点売上高

になります。

中小企業診断士試験で「安全余裕率」として問われている場合は、分母は実際売上高です。問題文に「何を基準に」と書かれているかを見落とさないことが大切です。

試験対策としては、次の形で覚えると安定します。

安全余裕率は、今の売上を100%と見たとき、損益分岐点まで何%の余裕があるか。

損益分岐点比率は、今の売上を100%と見たとき、損益分岐点が何%の位置にあるか。

したがって、

損益分岐点比率が70%なら、安全余裕率は30%。

安全余裕率が30%なら、売上が30%下がると損益分岐点。

30%を超えて下がると赤字。

この関係を押さえておくと、ひっかけ問題の大半は見抜けます。

安全余裕率についてその他知っておくべきこと

ほぼ試験対策として必要な範囲は押さえています。

ただし、「安全余裕率」を本当に語りつくすなら、あと少しだけ補足できます。特に中小企業診断士試験では、安全余裕率そのものよりも、CVP分析全体の中でどうつながるかまで見えていると強いです。

安全余裕率は、単独の公式ではなく、損益分岐点分析の最後に出てくる「会社の耐久力」を測る指標です。

現在の売上高があり、そこから変動費を引くと限界利益が出ます。限界利益で固定費を回収し、固定費を超えた部分が営業利益になります。損益分岐点は、限界利益と固定費がちょうど同じになり、営業利益がゼロになる地点です。

安全余裕率は、その損益分岐点から現在の売上高まで、どれだけ離れているかを見ます。つまり、現在の会社が赤字ラインからどれくらい距離を取れているかです。

たとえば、売上高が1,000万円、損益分岐点売上高が700万円なら、余裕は300万円です。この300万円を現在の売上高1,000万円で割るので、安全余裕率は30%になります。

ここで大事なのは、安全余裕率30%とは「利益率30%」ではないことです。

意味は、売上が30%下がると損益分岐点に到達し、30%を超えて下がると赤字になる、ということです。

利益の大きさではなく、売上減少への耐性を見ています。

安全余裕率が高い会社は、売上が多少落ちても赤字になりにくい会社です。固定費を十分に回収できる売上があり、損益分岐点から離れています。

安全余裕率が低い会社は、売上が少し落ちるだけで赤字に近づきます。売上は出ていても、損益分岐点に近いところで営業しているため、経営の余裕は小さいです。

ここで一緒に覚えるべきなのが、損益分岐点比率です。

損益分岐点比率は、現在の売上高に対して、損益分岐点売上高がどの位置にあるかを示します。

損益分岐点比率 = 損益分岐点売上高 ÷ 現在の売上高 × 100

安全余裕率 = 現在の売上高 − 損益分岐点売上高 ÷ 現在の売上高 × 100

正確には、分子全体を先に計算します。

安全余裕率 =(現在の売上高 − 損益分岐点売上高)÷ 現在の売上高 × 100

この2つは足すと100%になります。

損益分岐点比率が70%なら、安全余裕率は30%です。

損益分岐点比率が高いほど、損益分岐点が現在の売上に近いので危険です。安全余裕率が高いほど、損益分岐点から離れているので安全です。

つまり、

安全余裕率は高いほどよい。

損益分岐点比率は低いほどよい。

ここを逆にしないことが大切です。

もう一つ大事なのは、安全余裕率を改善する方法です。

安全余裕率を高めるには、現在の売上高を上げるか、損益分岐点売上高を下げる必要があります。

損益分岐点売上高は、

固定費 ÷ 限界利益率

で求めます。

したがって、安全余裕率を上げる方法は、大きく分けると3つです。

売上高を増やす。

固定費を下げる。

限界利益率を上げる。

限界利益率を上げるとは、売上に対して残る利益の割合を増やすことです。たとえば、値上げする、仕入単価を下げる、外注費や材料費を抑える、利益率の高い商品を増やす、といった方向です。

固定費を下げると、損益分岐点売上高が下がります。家賃、人件費、設備費、広告費、システム費など、売上が増減しても発生する費用を見直すと、赤字になる売上ラインが下がります。

売上高を上げると、現在の売上高が損益分岐点から遠ざかります。これも安全余裕率を高めます。

ただし、売上を上げても、値引きしすぎて限界利益率が下がると、安全余裕率が思ったほど改善しないことがあります。売上高だけを見るのではなく、限界利益率と固定費も同時に見る必要があります。

試験で狙われやすいのは、ここです。

売上が増えたから安全とは限らない。

固定費が増えれば、損益分岐点も上がる。

変動費率が上がれば、限界利益率が下がり、損益分岐点も上がる。

安全余裕率は、売上高、固定費、限界利益率の組み合わせで決まる。

ここまで理解できれば、安全余裕率はかなり深く押さえられています。

最後に、試験用に一文でまとめるならこうです。

安全余裕率とは、現在の売上高が損益分岐点売上高をどれだけ上回っているかを、現在の売上高に対する割合で示したものであり、売上減少に対して赤字転落までどれだけ余裕があるかを表す指標です。

実務感覚で言えば、「今の売上からどれくらい落ちても会社が赤字にならずに耐えられるか」を見るものです。

したがって、安全余裕率はCVP分析の中で、利益の有無を見るだけでなく、経営の危なさや余裕を読むための指標だと考えると、かなり腑に落ちます。