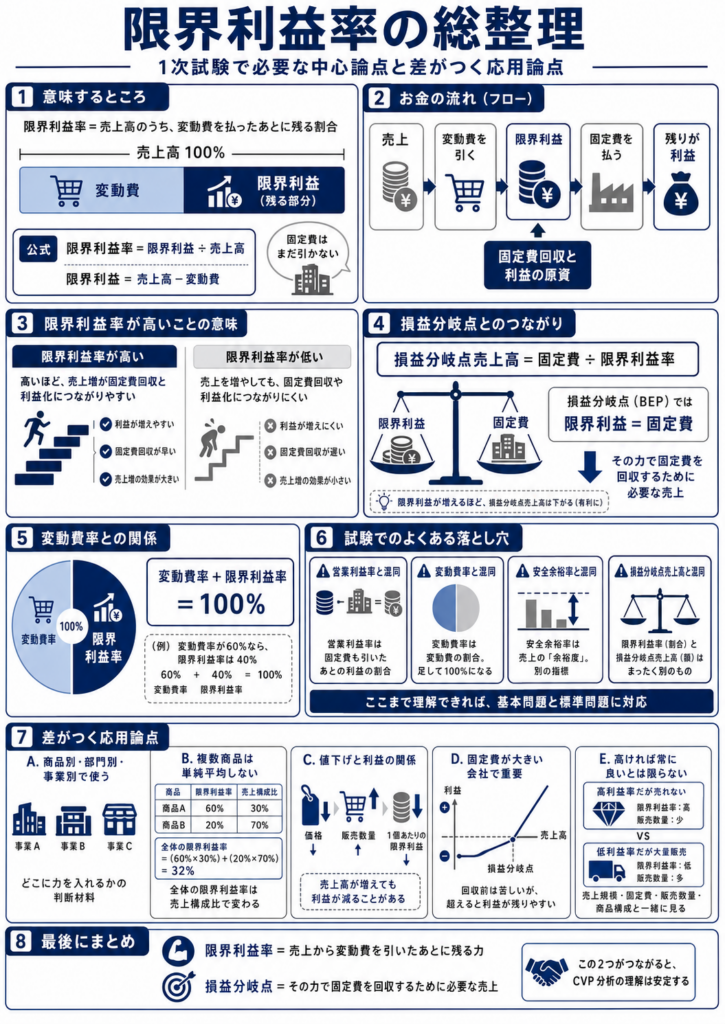

限界利益率って結局何?

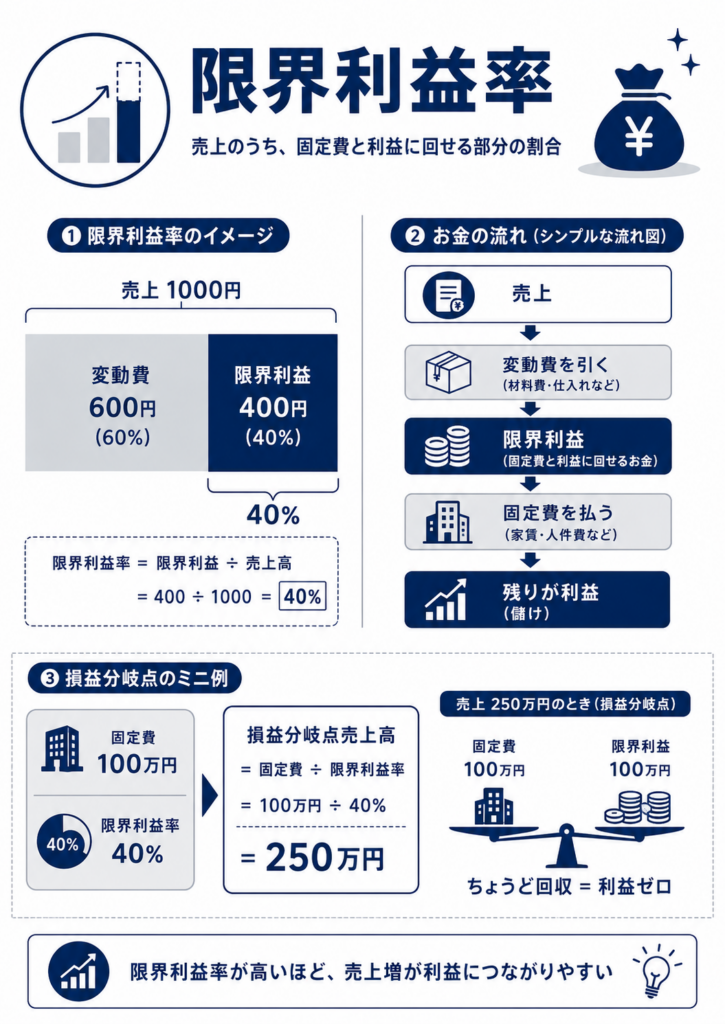

限界利益率とは、売上のうち、固定費と利益をまかなうために残る割合のことです。

式でいうと、

限界利益率 = 限界利益 ÷ 売上高

です。

そして、限界利益は、

限界利益 = 売上高 − 変動費

です。

たとえば、1,000円の商品を売るとします。その商品を作ったり仕入れたりするたびに600円かかるなら、変動費は600円です。

売上高 1,000円

変動費 600円

限界利益 400円

この場合、限界利益率は、

400円 ÷ 1,000円 = 40%

です。

つまり、限界利益率40%とは、売上が1円増えると、そのうち40銭が固定費の回収と利益に回るという意味です。

ここで大事なのは、限界利益はまだ最終利益ではないという点です。家賃、人件費、広告費、減価償却費などの固定費をまだ引いていません。

イメージとしては、売上から変動費を引いたあとに残る、固定費と利益のための原資です。

売上

↓

変動費を払う

↓

残った限界利益で固定費を払う

↓

さらに残れば利益

という流れです。

限界利益率が高い商品は、売上が増えたときに利益が出やすい商品です。逆に限界利益率が低い商品は、たくさん売っても手元に残る金額が少なく、固定費を回収するまでに時間がかかります。

たとえば限界利益率が20%なら、100万円売っても固定費と利益に回せるのは20万円です。限界利益率が70%なら、100万円売ると70万円が固定費と利益に回ります。

だから試験では、限界利益率は損益分岐点売上高や安全余裕率とセットで出てきます。

損益分岐点売上高は、

固定費 ÷ 限界利益率

で求めます。

固定費が100万円、限界利益率が40%なら、

100万円 ÷ 40% = 250万円

です。

つまり、この会社は250万円売れば、限界利益が100万円になり、固定費100万円をちょうど回収できます。ここが利益ゼロのラインです。

限界利益率とは、結局、

売上が増えたとき、どれくらい利益に近づく力があるかを示す割合

です。

「売上の質」を見る数字、と考えるとかなり理解しやすくなります。売上が大きくても限界利益率が低ければ苦しい。売上がまだ小さくても限界利益率が高ければ、固定費を超えたあとに利益が伸びやすい、ということです。

限界利益率に関して1次試験での出題パターンは?

1次試験での限界利益率は、単独暗記ではなく、CVP分析の計算部品として出ることが多いです。中小企業診断士1次試験は7科目の多肢選択式で、その中の「財務・会計」にCVP分析、損益分岐点、収益性分析が入ってきます。公式にも第1次試験は多肢選択式で、科目に財務・会計が含まれています。 また、過去問は日本中小企業診断士協会連合会の公式ページで年度別に公開されています。

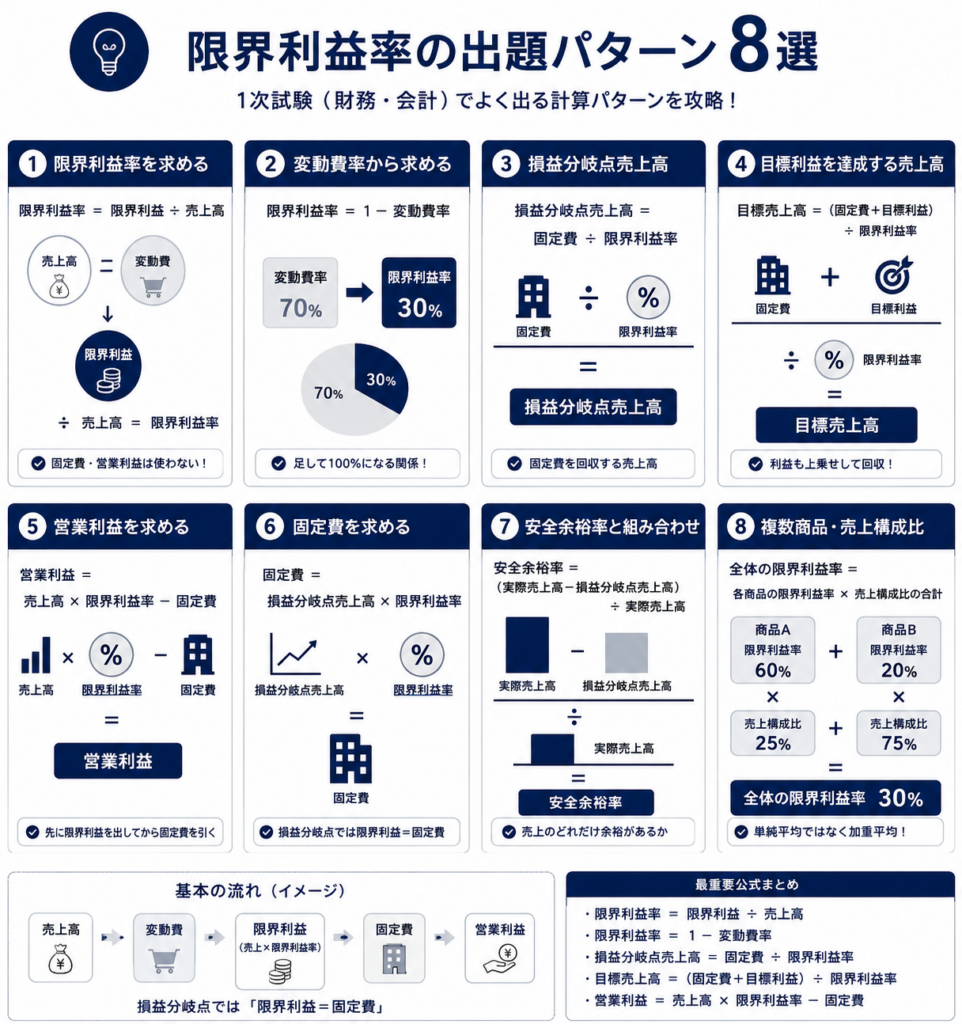

限界利益率の出題パターンは、主に次の8つです。

1つ目は、限界利益率そのものを求める問題です。

売上高、変動費、固定費、営業利益が与えられ、限界利益率を計算させます。

見るべき数字は、売上高と変動費です。

限界利益率 = 限界利益 ÷ 売上高

限界利益 = 売上高 − 変動費

たとえば、売上高1,000万円、変動費600万円なら、限界利益は400万円です。限界利益率は400万円 ÷ 1,000万円 = 40%です。

ここで固定費や営業利益を使わせようとするのが、典型的なひっかけです。

2つ目は、変動費率から限界利益率を求める問題です。

変動費率が70%なら、限界利益率は30%です。

限界利益率 = 1 − 変動費率

または、

限界利益率 = 100% − 変動費率

です。

この問題は、選択肢に70%と30%の両方が並ぶことがあります。変動費率をそのまま限界利益率として選ぶと失点します。

3つ目は、損益分岐点売上高を求める問題です。

これは最重要です。

損益分岐点売上高 = 固定費 ÷ 限界利益率

たとえば、固定費200万円、限界利益率40%なら、

200万円 ÷ 0.4 = 500万円

です。

CVP分析の解説でも、損益分岐点売上高は「固定費÷限界利益率」で求めるとされています。

ひっかけは、200万円 × 40%として80万円にしてしまうことです。損益分岐点売上高は、固定費を回収するために必要な売上高なので、掛け算ではなく割り算です。

4つ目は、目標利益を達成する売上高を求める問題です。

この場合は、固定費だけでなく、目標利益も回収しなければなりません。

目標売上高 = 固定費 + 目標利益 ÷ 限界利益率

正確には、

目標売上高 = (固定費 + 目標利益)÷ 限界利益率

です。

たとえば、固定費200万円、目標利益100万円、限界利益率40%なら、

(200万円 + 100万円)÷ 0.4 = 750万円

です。

損益分岐点売上高は利益ゼロの売上高ですが、目標利益売上高は利益を出すための売上高です。ここを分けてください。

5つ目は、営業利益を逆算する問題です。

売上高と限界利益率、固定費が与えられ、営業利益を求めます。

営業利益 = 売上高 × 限界利益率 − 固定費

たとえば、売上高800万円、限界利益率40%、固定費200万円なら、

800万円 × 0.4 − 200万円 = 120万円

です。

この問題では、まず売上高に限界利益率を掛けて限界利益を出します。そのあと固定費を引きます。

6つ目は、固定費を逆算する問題です。

損益分岐点売上高と限界利益率が与えられる形です。

固定費 = 損益分岐点売上高 × 限界利益率

たとえば、損益分岐点売上高500万円、限界利益率40%なら、

500万円 × 0.4 = 200万円

です。

損益分岐点では、限界利益と固定費が一致します。つまり、損益分岐点売上高に限界利益率を掛けると固定費になります。

7つ目は、安全余裕率と組み合わせる問題です。

安全余裕率は、実際の売上高が損益分岐点売上高をどれだけ上回っているかを見る指標です。

安全余裕率 = 実際売上高 − 損益分岐点売上高 ÷ 実際売上高

正確には、

安全余裕率 = (実際売上高 − 損益分岐点売上高)÷ 実際売上高

です。

たとえば、実際売上高1,000万円、損益分岐点売上高600万円なら、

(1,000万円 − 600万円)÷ 1,000万円 = 40%

です。

ここで限界利益率40%と安全余裕率40%が同じ数字になることもありますが、意味は別です。限界利益率は売上のうち限界利益になる割合、安全余裕率は売上にどれだけ余裕があるかです。

8つ目は、複数商品・売上構成比の問題です。

商品Aの限界利益率が60%、商品Bの限界利益率が20%でも、全体の限界利益率を単純平均して40%にしてはいけません。

会社全体の限界利益率は、売上構成比で加重平均します。

たとえば、Aの売上構成比が25%、Bの売上構成比が75%なら、

60% × 25% + 20% × 75% = 30%

です。

この場合、全体の限界利益率は40%ではなく30%です。売上の多い商品の限界利益率が、全体に強く影響します。

1次試験で最も出やすい形に絞ると、優先順位はこうです。

最優先は、損益分岐点売上高です。

固定費 ÷ 限界利益率

これは反射的に出せるようにしてください。

次に、目標利益を達成する売上高です。

(固定費 + 目標利益)÷ 限界利益率

次に、営業利益の計算です。

売上高 × 限界利益率 − 固定費

次に、変動費率との関係です。

限界利益率 = 1 − 変動費率

最後に、複数商品の加重平均です。

全体の限界利益率 = 各商品の限界利益率 × 売上構成比 の合計

限界利益率の1次試験対策は、式を丸暗記するより、次の流れで見ると安定します。

売上から変動費を引くと限界利益。

限界利益から固定費を引くと営業利益。

損益分岐点では、限界利益と固定費が同じになる。

だから、固定費を限界利益率で割ると、損益分岐点売上高が出る。

この流れがつながれば、限界利益率の問題はかなり解けるようになります。財務・会計は1次試験だけでなく2次試験の事例Ⅳにもつながる科目なので、計算問題として実際に手を動かして解ける状態にしておくことが大切です。

限界利益率に関してひっかけ問題のパターンはありますか?

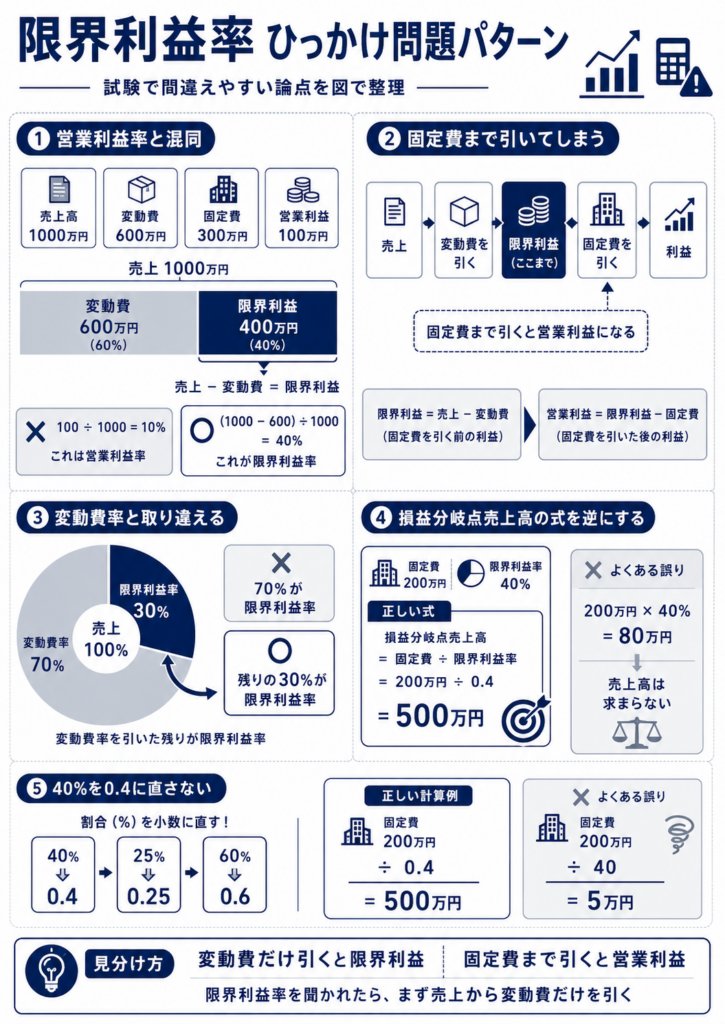

あります。限界利益率のひっかけは、単に式を覚えているかではなく、売上、変動費、固定費、利益のどれを使うべきかを見分けられるかで出されます。

限界利益率の基本は、限界利益 ÷ 売上高です。

限界利益は、売上高 − 変動費です。固定費はまだ引きません。ここを混同させる問題が多いです。

一番多いひっかけは、営業利益率と限界利益率を混ぜる問題です。たとえば、売上高1,000万円、変動費600万円、固定費300万円、営業利益100万円という条件があったとします。このとき限界利益率は、営業利益100万円 ÷ 売上高1,000万円ではありません。限界利益は1,000万円 − 600万円 = 400万円なので、限界利益率は400万円 ÷ 1,000万円 = 40%です。営業利益率は10%ですが、限界利益率は40%です。

次に多いのが、固定費を限界利益の計算に入れてしまう問題です。限界利益は、売上から変動費を引いたものです。固定費まで引くと営業利益になります。つまり、売上高 − 変動費 − 固定費を限界利益として使ったら間違いです。

もう一つは、変動費率から逆算させる問題です。変動費率が70%なら、限界利益率は30%です。限界利益率を70%としてしまうのが典型的なミスです。売上のうち変動費に消える割合が70%なら、固定費と利益に回せる残りは30%です。

損益分岐点売上高でもよくひっかけられます。損益分岐点売上高は、固定費 ÷ 限界利益率です。限界利益率が40%、固定費が200万円なら、200万円 ÷ 40% = 500万円です。ここで200万円 × 40%として80万円にしてしまうのは誤りです。固定費を回収するために必要な売上高を求めているので、割り算になります。

また、パーセントの扱いも狙われます。40%は計算上0.4です。固定費200万円 ÷ 40 として5万円にしてはいけません。200万円 ÷ 0.4 = 500万円です。

複数商品の問題では、単純平均してはいけないパターンがあります。商品Aの限界利益率が60%、商品Bが20%でも、会社全体の限界利益率は単純に40%とは限りません。売上構成比が違うからです。Aの売上が少なく、Bの売上が多ければ、全体の限界利益率は20%寄りになります。複数商品では、売上構成比で加重平均する必要があります。

売上高ではなく販売数量が出てくる問題もあります。1個あたり販売価格が1,000円、1個あたり変動費が600円なら、1個あたり限界利益は400円です。限界利益率は400円 ÷ 1,000円 = 40%です。数量が何個であっても、単価と単位変動費の関係が同じなら限界利益率は40%です。ただし、総額で出されている場合は、売上総額と変動費総額から計算します。

安全余裕率との混同もあります。限界利益率は、売上のうち限界利益になる割合です。安全余裕率は、実際の売上が損益分岐点売上高をどれだけ上回っているかを見る割合です。名前は似ていますが、まったく別の指標です。

試験で特に注意したい見分け方は、次の一文です。

限界利益率を聞かれたら、まず変動費だけを引く。固定費まで引いたら、それは営業利益。

この感覚が入ると、ひっかけ問題の大半は避けられます。限界利益率は利益そのものの割合ではなく、利益に向かう前の力を示す割合です。売上が増えたとき、どれだけ固定費回収と利益に回せるかを見る数字だと押さえておくと安定します。

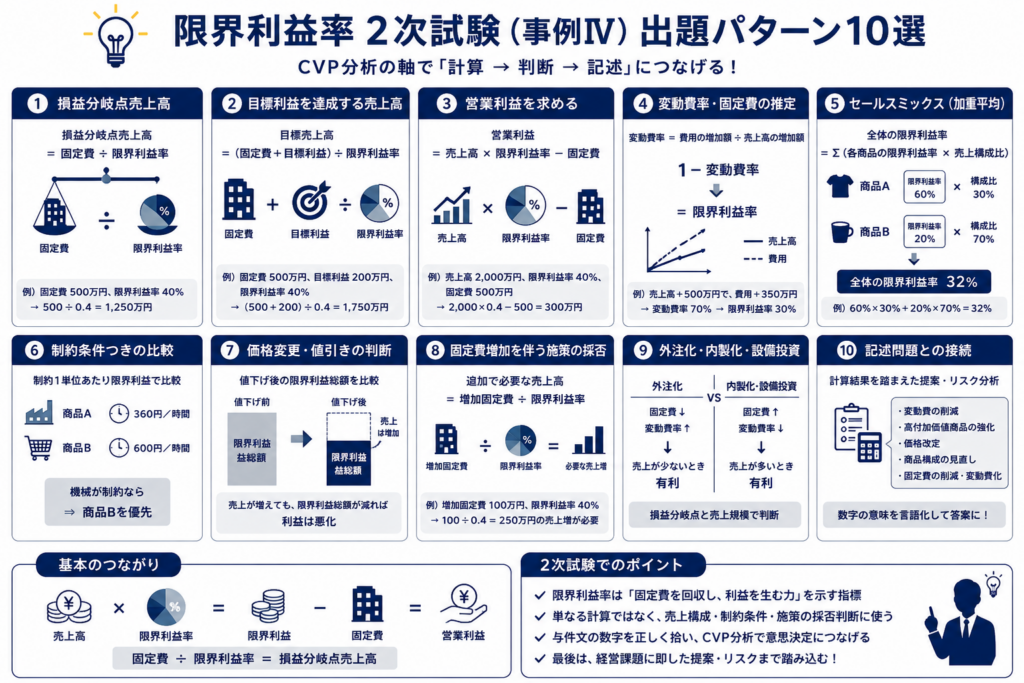

限界利益率2次試験での出題パターンは?

2次試験では、限界利益率は事例ⅣのCVP分析として出ます。1次試験のように「限界利益率の公式はどれか」と聞かれるより、D社の収益構造を読ませて、損益分岐点、目標利益、価格変更、商品構成、制約条件の中で使わせる形が中心です。

2次試験の事例Ⅳでは、CVP、NPV、記述問題などが計算問題として出題され、損益分岐点を求める問題や貢献利益を比較する問題が出ると整理されています。近年では、令和4年、令和5年、令和6年の事例ⅣでもCVP分析やセールスミックスに関する解説が多く見られます。

2次試験での主な出題パターンは、次の通りです。

1つ目は、損益分岐点売上高を求める問題です。

限界利益率を使う最も基本の形です。

損益分岐点売上高 = 固定費 ÷ 限界利益率

ただし2次試験では、固定費や変動費率がそのまま与えられるとは限りません。与件文、損益計算書、注記、設問条件の中から、どれが固定費で、どれが変動費かを拾う必要があります。

ここで問われているのは計算力だけではありません。文章の中に散らばった数字を、正しく整理できるかです。

2つ目は、目標利益を達成する売上高を求める問題です。

損益分岐点は利益ゼロの売上高ですが、目標利益がある場合は、その利益分も限界利益で回収します。

目標売上高 = 固定費 + 目標利益 ÷ 限界利益率

正しくは、

目標売上高 = (固定費 + 目標利益)÷ 限界利益率

です。

2次試験では、「営業利益をいくら確保したい」「経常利益をいくらにしたい」「赤字を解消したい」といった形で聞かれることがあります。どの利益を目標にしているのかを読み違えると、答えがずれます。

3つ目は、営業利益を逆算する問題です。

売上高、限界利益率、固定費が与えられ、営業利益を求める形です。

営業利益 = 売上高 × 限界利益率 − 固定費

2次試験では、単に営業利益を求めるだけでなく、「施策実施後に利益がどう変わるか」「値下げ後に利益が増えるか」「固定費増加を吸収できるか」といった判断に使われます。

売上が増えていても、限界利益率が下がっていれば、営業利益が減ることがあります。ここが事例Ⅳらしいところです。

4つ目は、変動費率と固定費を推定する問題です。

2次試験では、最初から限界利益率が書かれていないことがあります。その場合、売上高と費用の変化から変動費率を推定し、そこから限界利益率を出します。

たとえば、売上高が増えたときに費用もどれだけ増えたかを見ることで、変動費率を求めます。

変動費率 = 費用の増加額 ÷ 売上高の増加額

限界利益率 = 1 − 変動費率

令和5年の事例Ⅳ第2問についても、損益計算書の内容を使い、高低点法で変動費率と固定費を計算する設問だったと解説されています。

このパターンは、限界利益率を直接覚えているだけでは解けません。費用を変動費と固定費に分解する力が必要です。

5つ目は、セールスミックスの問題です。

複数の商品、サービス、部門がある場合、全体の限界利益率は単純平均ではありません。

全体の限界利益率 = 各商品の限界利益率 × 売上構成比 の合計

商品Aの限界利益率が60%、商品Bが20%なら、単純平均で40%にしたくなります。しかし、Aの売上構成比が30%、Bが70%なら、

60% × 30% + 20% × 70% = 32%

です。

2次試験では、このセールスミックスがかなり重要です。どの商品を増やすべきか、どの商品を減らすべきか、限られた設備や人員をどこに使うべきか、という経営判断につながります。

6つ目は、制約条件つきの限界利益の比較です。

これは2次試験らしい出題です。

単に限界利益率が高い商品を選べばよいとは限りません。制約になっている資源がある場合は、その制約1単位あたりの限界利益を見る必要があります。

たとえば、機械稼働時間が足りないなら、

機械1時間あたり限界利益

を見ます。

人手が足りないなら、

作業1時間あたり限界利益

を見ます。

店舗面積が限られているなら、

売場1㎡あたり限界利益

を見ます。

限界利益率が高くても、手間がかかりすぎる商品は、制約条件のもとでは不利になることがあります。逆に限界利益率が低くても、短時間で大量に回せる商品なら有利になることがあります。

令和6年度の事例Ⅳでは、2次試験として初めて線形計画法が出たという受験生支援記事もあり、計算に必要な数字が与件文に点在していたため、文章を読んで理解する重要性が指摘されています。

7つ目は、価格変更や値引きの問題です。

値下げをすると販売数量が増えるかもしれません。しかし、1個あたりの限界利益は減ります。

そのため、2次試験では次のように考えます。

値下げ前の限界利益総額

値下げ後の限界利益総額

この2つを比べます。

売上高が増えていても、限界利益総額が減るなら、利益面では悪化です。値引きキャンペーン、割引販売、価格改定、外注化、内製化などの問題で出やすい考え方です。

8つ目は、固定費増加を伴う施策の採否です。

たとえば、新設備を入れる、広告費を増やす、店舗を拡張する、人員を増やす、システムを導入する、といった施策です。

この場合、固定費が増えます。固定費が増えると、損益分岐点売上高は上がります。

追加で必要な売上高 = 増加固定費 ÷ 限界利益率

たとえば、広告費を100万円増やし、限界利益率が40%なら、その広告によって少なくとも250万円の売上増が必要です。

100万円 ÷ 0.4 = 250万円

つまり、広告を打つかどうかは、「売上が増えそう」だけでは判断できません。増えた売上から変動費を引いた限界利益で、追加固定費を回収できるかを見ます。

9つ目は、外注化、内製化、設備投資との組み合わせです。

外注化すると固定費は減るが、変動費率が上がることがあります。内製化や設備投資をすると固定費は増えるが、変動費率が下がることがあります。

つまり、限界利益率と固定費が反対方向に動きます。

外注化は、売上が少ないときに有利になりやすい。

内製化は、売上が大きくなると有利になりやすい。

この判断にもCVP分析を使います。

2次試験では、計算結果だけでなく、その結果をもとに「どちらが望ましいか」「どのようなリスクがあるか」まで書かせることがあります。

10個目は、記述問題との接続です。

事例Ⅳは計算だけでは終わりません。計算結果を踏まえて、収益性改善策やリスクを記述させることがあります。

たとえば、限界利益率が低い場合は、

変動費の削減

高付加価値商品の販売強化

価格改定

不採算商品の見直し

売上構成比の改善

などが方向性になります。

固定費が大きい場合は、

損益分岐点が高い

売上減少時に赤字化しやすい

稼働率向上が必要

固定費の削減や変動費化が必要

といった書き方になります。

2次試験で特に注意したいのは、限界利益率が高い商品を必ず優先するとは限らないことです。

1次試験では、限界利益率が高いほど有利、と覚えても大きく外しません。しかし2次試験では、売上構成比、販売数量、制約条件、固定費、施策後の変化まで見ます。

つまり、2次試験では、

限界利益率を見る

↓

限界利益総額を見る

↓

固定費を回収できるかを見る

↓

制約条件があれば、制約1単位あたり限界利益を見る

↓

最後に、D社の経営課題に合うか判断する

という順番です。

試験対策としては、次の型を覚えておくと強いです。

売上高 × 限界利益率 = 限界利益

限界利益 − 固定費 = 営業利益

固定費 ÷ 限界利益率 = 損益分岐点売上高

固定費 + 目標利益 ÷ 限界利益率 = 目標売上高

正しくは、固定費と目標利益を足してから限界利益率で割る。

複数商品では、単純平均ではなく売上構成比で加重平均。

制約条件があるときは、制約1単位あたり限界利益で比較。

2次試験の限界利益率は、数字を出すことより、「その数字を使って、どの判断をするのか」が問われます。限界利益率は、D社が固定費を回収し、利益を出すための力を見る数字です。事例Ⅳでは、その力を使って、売上目標、商品構成、価格変更、設備投資、外注化・内製化の判断をさせる、と考えると整理しやすくなります。

限界利益率についてその他知っておくべきこと

主要部分はかなり押さえています。限界利益率について、中小企業診断士試験で必要な中心論点はほぼ語りました。

ここまでで扱ったのは、次の範囲です。

限界利益率とは、売上高のうち、変動費を払ったあとに残る割合であること。

限界利益率は、限界利益 ÷ 売上高で求めること。

限界利益は、売上高 − 変動費であり、固定費はまだ引かないこと。

限界利益率が高いほど、売上が増えたときに固定費回収と利益化が早いこと。

損益分岐点売上高は、固定費 ÷ 限界利益率で求めること。

変動費率と限界利益率は表裏の関係であり、

変動費率 + 限界利益率 = 100%

になること。

営業利益率、変動費率、安全余裕率、損益分岐点売上高との混同が、試験上の典型的なひっかけであること。

ここまで理解できていれば、基本問題と標準問題には十分対応できます。

ただし、完全に語りつくしたかというと、あと少しだけ残っています。特に試験で差がつくのは、次の論点です。

まず、限界利益率は会社全体だけでなく、商品別、部門別、事業別にも使われます。商品Aの限界利益率が高く、商品Bの限界利益率が低い場合、同じ売上でも会社に残るお金は変わります。そのため、どの商品を重点的に売るべきか、どの部門を強化すべきかを考える材料になります。

次に、複数商品を扱う場合は、単純平均してはいけません。商品Aの限界利益率が60%、商品Bの限界利益率が20%だからといって、全体の限界利益率が必ず40%になるわけではありません。売上構成比によって変わります。売上の多い商品の限界利益率が、全体の限界利益率に強く影響します。

また、限界利益率は価格変更の問題にも関わります。値下げをすると売上数量は増えるかもしれませんが、1個あたりの限界利益は減ります。値下げによって販売数量が十分に増えなければ、売上高が増えても利益が減ることがあります。ここはマーケティングと財務会計がつながるところです。

さらに、固定費が大きい会社ほど、限界利益率の意味は重くなります。固定費が大きい会社は、損益分岐点を超えるまでが苦しい一方、いったん固定費を回収すると、その後の限界利益が利益として残りやすくなります。ホテル、工場、システム開発、スクール運営などはこの感覚で見ると理解しやすいです。

最後に、限界利益率は高ければ常に良いとは限りません。限界利益率が高くても、そもそも売れなければ固定費を回収できません。逆に限界利益率が低くても、大量販売できるモデルなら利益が出る場合があります。つまり、限界利益率は単独で見る数字ではなく、売上規模、固定費、販売数量、商品構成と一緒に見る数字です。

試験対策としては、ここまで押さえれば十分です。

限界利益率は、売上から変動費を引いたあとに残る力。

損益分岐点は、その力で固定費を回収するために必要な売上。

この2つがつながれば、CVP分析の理解はかなり安定します。