貢献利益とは、かなり平たく言えば、商品やサービスが固定費の回収と利益づくりにどれだけ貢献しているかを表す利益です。

計算式は、次の通りです。

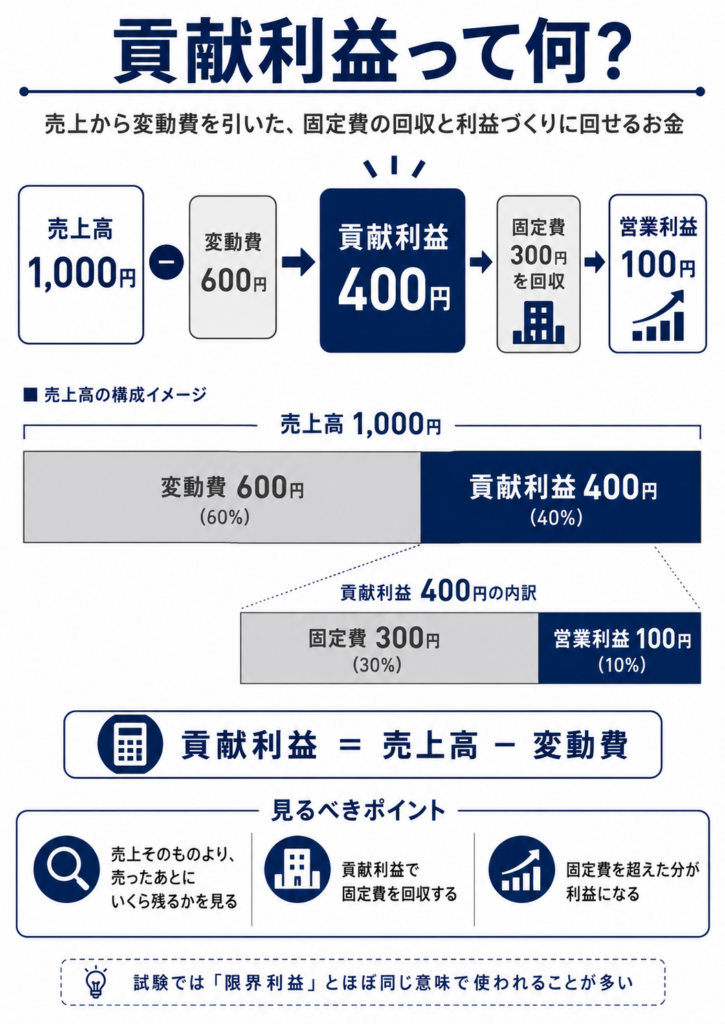

貢献利益 = 売上高 − 変動費

たとえば、1個1,000円の商品を売るとします。その商品を作ったり売ったりするたびに発生する材料費・仕入原価・販売手数料などの変動費が600円なら、

1,000円 − 600円 = 400円

この400円が貢献利益です。

この400円は、まだ最終的な儲けではありません。ここから家賃、人件費、減価償却費、広告費の固定部分など、売れても売れなくても発生する固定費を回収していきます。

つまり貢献利益は、

売上から変動費を払ったあとに残り、固定費の回収と営業利益の獲得に使えるお金

です。

ここが大事です。

売上が増えても、変動費も同じように増えるなら、会社に残るお金は思ったほど増えません。一方で、貢献利益が大きい商品は、売れれば売れるほど固定費を早く回収でき、その後は利益が出やすくなります。

たとえば固定費が10万円ある会社で、商品1個あたりの貢献利益が400円なら、

100,000円 ÷ 400円 = 250個

250個売って、ようやく固定費を回収できます。251個目からは、1個売るごとに400円ずつ利益に近い形で積み上がっていきます。

中小企業診断士試験では、貢献利益はCVP分析や損益分岐点分析の中心にあります。

限界利益とほぼ同じ意味で使われることが多いです。特に試験では、

限界利益 = 売上高 − 変動費

として扱うため、貢献利益と限界利益はほぼ同じものだと考えて大丈夫です。

ただし、言葉のニュアンスは少し違います。

限界利益は、売上が1単位増えたときにどれだけ利益が増えるかという分析寄りの言葉です。

貢献利益は、その商品や事業が固定費の回収と利益にどれだけ貢献しているかという管理会計寄りの言葉です。

試験対策としては、次のように押さえると理解しやすいです。

売上高は、まず変動費に食われる。残った貢献利益で固定費を払う。固定費を払い終えたあとに残ったものが営業利益。

この流れです。

数字で見ると、こうなります。

売上高 1,000万円

変動費 600万円

貢献利益 400万円

固定費 300万円

営業利益 100万円

この会社は、売上1,000万円のうち600万円が変動費として出ていき、400万円が固定費回収と利益のために残っています。その400万円から固定費300万円を払って、最終的に営業利益100万円が残ります。

貢献利益を見ると、その事業が本当に利益を生みやすい構造なのかが見えます。

売上が大きくても貢献利益が小さければ、忙しいのに儲かりにくい会社になります。反対に、売上規模がそこまで大きくなくても貢献利益率が高ければ、固定費を超えた後に利益が出やすくなります。

貢献利益は、売上そのものではなく、会社に残って固定費と利益に回せる力を見るための数字です。

売上の大きさではなく、売ったあとにいくら残るのかを見る指標、と考えるとつかみやすくなります。

限界利益と同じ?

はい。中小企業診断士試験のCVP分析・損益分岐点分析では、貢献利益と限界利益はほぼ同じ意味で考えて大丈夫です。

どちらも基本式は同じです。

貢献利益 = 売上高 − 変動費

限界利益 = 売上高 − 変動費

つまり、売上から変動費を引いたあとに残るお金です。このお金で固定費を回収し、固定費を超えた分が営業利益になります。

ただ、言葉のニュアンスは少し違います。

限界利益は、売上が増えたときに利益がどれだけ増えるかを見る言葉です。分析・計算問題でよく使われます。

貢献利益は、その商品や事業が固定費回収と利益獲得にどれだけ貢献しているかを見る言葉です。事業別・商品別の採算を見るときに使われやすいです。

試験対策としては、まずこう押さえてください。

限界利益と貢献利益は、売上高から変動費を引いたもの。固定費を回収するための原資。

たとえば、

売上高 1,000円

変動費 600円

限界利益 400円

貢献利益 400円

この場合、限界利益も貢献利益も400円です。

迷ったら、貢献利益は限界利益の別名に近い、と考えて問題ありません。特に一次試験では、限界利益という言葉の方がよく出ます。