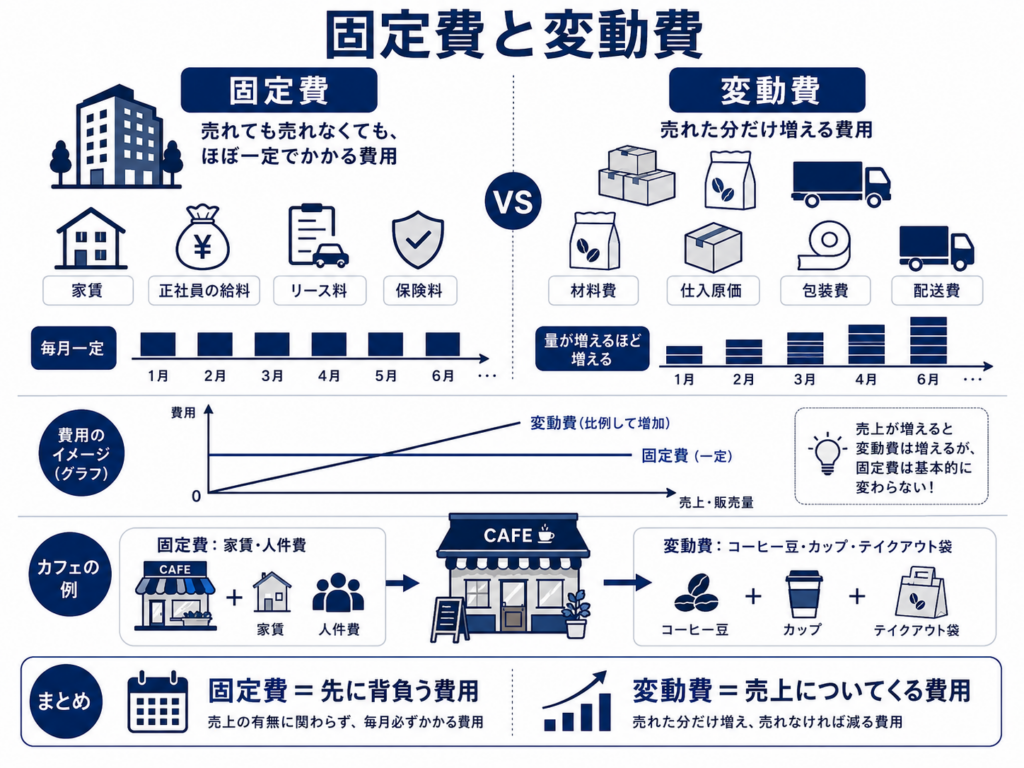

固定費と変動費は、売上や販売量が変わったときに、費用がどう動くかで分けたものです。

固定費は、売れても売れなくても、一定期間にほぼ同じようにかかる費用です。

たとえば、家賃、社員の基本給、リース料、減価償却費、保険料などです。お店を開けているだけで発生する費用、と考えるとわかりやすいです。

売上が0円でも、家賃はかかります。

商品が100個売れても、1,000個売れても、家賃は基本的には同じです。

つまり固定費は、売上に関係なく会社の体力を削る費用です。

変動費は、売れた量や作った量に応じて増減する費用です。

たとえば、材料費、仕入原価、外注加工費、販売手数料、包装費、配送費などです。商品が売れた分だけ発生する費用、と考えると理解しやすいです。

商品を1個も売らなければ、材料費や仕入原価は基本的に増えません。

100個売れば100個分、1,000個売れば1,000個分の費用がかかります。

つまり変動費は、売上についてくる費用です。

かなり単純化すると、こうです。

売れなくてもかかるのが固定費。

売れた分だけかかるのが変動費。

たとえばカフェなら、店舗家賃や社員の給料は固定費です。コーヒー豆、牛乳、カップ、テイクアウト袋などは変動費です。

ここで大事なのは、固定費と変動費の違いは、費用の名前だけで機械的に決まるわけではないことです。同じ人件費でも、正社員の月給は固定費に近く、注文ごとに払う外注費や歩合給は変動費に近くなります。

中小企業診断士試験で特に重要なのは、この分け方が損益分岐点につながることです。

固定費が大きい会社は、売上が少ないうちは赤字になりやすいです。家賃や人件費を先に背負っているからです。ただし、売上が伸びると利益が一気に増えやすくなります。

変動費が大きい会社は、売上が増えても費用も一緒に増えます。そのため、売上は大きく見えても、手元に残る利益が少なくなることがあります。

たとえば、1,000円の商品を売る場合で考えます。

仕入や材料費などの変動費が600円なら、1個売るたびに400円が残ります。この400円が、固定費の回収と利益に使えるお金です。

この残りが限界利益、または貢献利益です。

つまり、売上から変動費を引いたものが、固定費を回収する力になります。

固定費・変動費を理解する目的は、単に費用を分類することではありません。売上がどこまでいけば赤字を抜けるのか、どの商品が利益に貢献しているのか、固定費を増やしてよいのかを判断するためです。

一言で言えば、固定費は先に背負う費用、変動費は売上に連動して発生する費用です。

この違いがわかると、損益分岐点、限界利益、限界利益率、安全余裕率がかなり見えやすくなります。

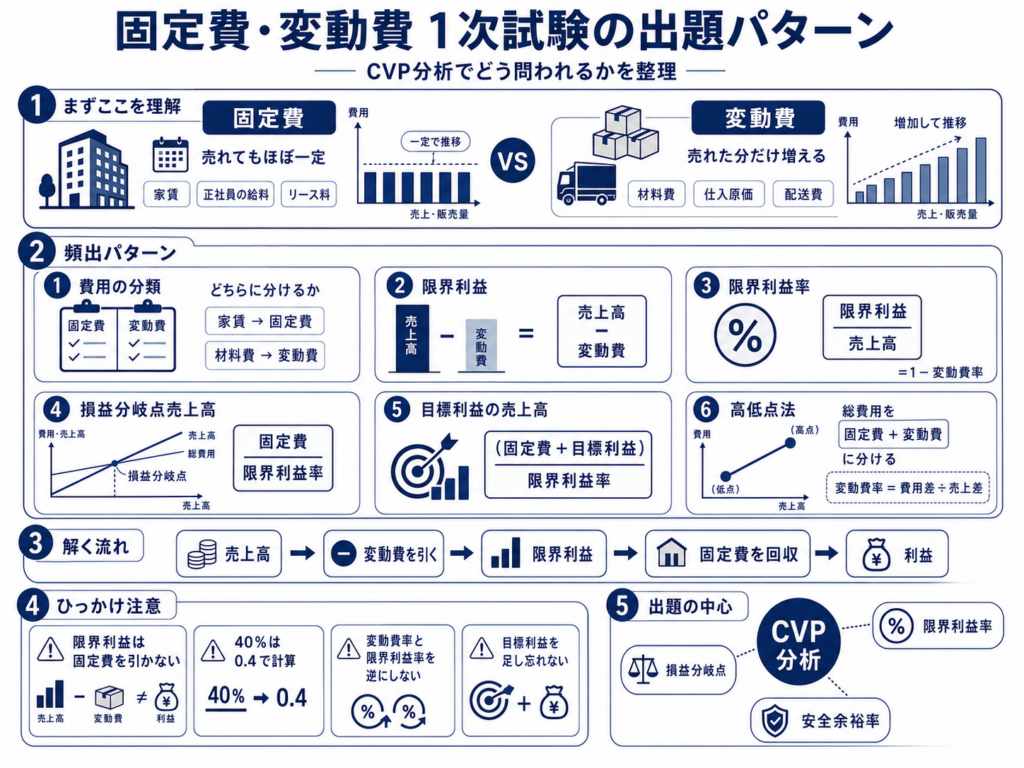

固定費と変動費、1次試験での出題パターンは?

固定費・変動費は、1次試験ではほぼ財務・会計の管理会計、特にCVP分析の中で出ます。狙われるのは、言葉の意味そのものより、固定費と変動費を使って損益分岐点や利益を計算できるかです。CVP分析では、損益分岐点売上高を固定費÷限界利益率で求める形が基本になります。

出題パターンは、大きく分けると7つです。

1つ目は、費用の分類問題です。

たとえば、家賃、減価償却費、正社員の基本給、リース料は固定費に近い。材料費、仕入原価、販売手数料、包装費、配送費は変動費に近い。ここでは、費用名を丸暗記するだけでなく、売上や販売量が増えたときに一緒に増えるかで判断します。

ひっかけになりやすいのは人件費です。正社員の月給は固定費として扱われやすいですが、販売数量に応じた歩合給や外注費は変動費として扱われます。つまり、人件費だから固定費、とは決めつけません。

2つ目は、限界利益を求める問題です。

限界利益は、売上高から変動費を引いたものです。

売上高 - 変動費 = 限界利益

たとえば、売上高が1,000万円、変動費が600万円なら、限界利益は400万円です。この400万円で固定費を回収し、残った部分が利益になります。

ここで固定費を引いてしまうミスがよくあります。限界利益を問われたら、まず引くのは変動費だけです。

3つ目は、限界利益率を求める問題です。

限界利益率は、売上高のうち限界利益として残る割合です。

限界利益 ÷ 売上高 = 限界利益率

売上高1,000万円、変動費600万円なら、限界利益400万円なので、限界利益率は40%です。

別の形で、変動費率が60%と与えられている場合は、限界利益率は40%です。

変動費率 + 限界利益率 = 100%

この関係は頻出です。試験では、変動費率だけ与えて限界利益率を直接書いていないことがあります。

4つ目は、損益分岐点売上高を求める問題です。

損益分岐点売上高は、利益が0になる売上高です。

固定費 ÷ 限界利益率 = 損益分岐点売上高

たとえば、固定費が300万円、限界利益率が40%なら、

300万円 ÷ 0.4 = 750万円

この会社は、売上高750万円で利益がちょうど0になります。

ここで多いミスは、40%を40のまま割ることです。計算では0.4に直します。

5つ目は、目標利益を入れた必要売上高の問題です。

損益分岐点は利益0ですが、試験では「目標利益を100万円出したい場合、必要な売上高はいくらか」と聞かれることがあります。

その場合は、固定費に目標利益を足します。

固定費 + 目標利益 ÷ 限界利益率

正確には、

(固定費 + 目標利益)÷ 限界利益率 = 必要売上高

たとえば、固定費300万円、目標利益100万円、限界利益率40%なら、

(300万円+100万円)÷ 0.4 = 1,000万円

つまり、利益100万円を出すには売上高1,000万円が必要です。

6つ目は、安全余裕率と組み合わせる問題です。

安全余裕率は、現在の売上高が損益分岐点売上高をどれだけ上回っているかを見る指標です。

現在の売上高が1,000万円、損益分岐点売上高が750万円なら、

(1,000万円-750万円)÷ 1,000万円 = 25%

この25%は、売上が25%下がると赤字に近づく、という意味です。

固定費・変動費を直接聞いていないように見えても、損益分岐点を出すために固定費と変動費の理解が必要になります。

7つ目は、高低点法による固変分解です。

これは、売上高や生産量が多い月と少ない月を比べて、変動費率や固定費を推定する問題です。高低点法は、費用を「Y=aX+b」という形に分けて、aを変動費率、bを固定費として求める方法です。診断士試験では頻度は高くないものの、出ると苦手な人が多い論点です。

たとえば、売上高が高い月と低い月のデータが次のように与えられたとします。

売上高1,000万円、総費用800万円

売上高600万円、総費用560万円

売上高の差は400万円。

総費用の差は240万円。

総費用の増加分240万円は、売上増加に伴って増えた費用なので、変動費です。

240万円 ÷ 400万円 = 60%

変動費率は60%です。

次に、売上高1,000万円のとき、変動費は600万円です。総費用800万円との差額が固定費です。

800万円-600万円=200万円

固定費は200万円です。

1次試験で特に注意したいひっかけは、次の通りです。

売上高と販売数量を混同する。

変動費率と限界利益率を逆にする。

固定費を限界利益の計算に入れてしまう。

損益分岐点売上高なのに販売数量で答えてしまう。

目標利益を足し忘れる。

単位を万円、円、千円で間違える。

固定費が増えると損益分岐点が上がる、という関係を逆に読む。

特に覚えるべき関係は、この流れです。

売上高から変動費を引くと、限界利益。

限界利益で固定費を回収する。

固定費を回収し終えた売上高が、損益分岐点。

損益分岐点を超えた分が、利益になる。

1次試験では、固定費・変動費そのものを難しく考える必要はありません。固定費は先に背負う費用、変動費は売上についてくる費用。この2つを分けられれば、CVP分析の計算はかなり解きやすくなります。

固定費・変動費に関する2次試験の出題パターンは?

固定費・変動費は、2次試験ではほぼ事例ⅣのCVP分析として出ます。1次試験のように「これは固定費か変動費か」を選ばせるだけではなく、与件文や損益計算書から数字を拾い、利益改善・事業継続・製品構成・撤退可否まで判断させる形になります。中小企業診断協会は過去の2次試験問題を公開しており、事例Ⅳでは令和5年度・令和6年度にもCVP系の設問が確認できます。

2次試験での出題パターンは、主に次の8つです。

1つ目は、売上高・変動費・固定費・利益の構造を整理させる問題です。

これはすべての土台です。問題文に売上高、変動費率、固定費、営業利益などがバラバラに書かれていて、それを次の形に戻します。

売上高 - 変動費 = 限界利益

限界利益 - 固定費 = 営業利益

2次試験では、ここを整理できないと、後の損益分岐点、目標利益、事業撤退判断が全部崩れます。特に「売上高に対する何%か」「変動費率なのか限界利益率なのか」「金額単位が千円なのか万円なのか」を読む力が問われます。

2つ目は、変動費率・限界利益率を求めさせる問題です。

変動費率は、売上高に対して変動費がどれくらいかかるかです。

変動費 ÷ 売上高 = 変動費率

限界利益率は、売上高に対してどれくらい固定費回収と利益に回せるかです。

限界利益 ÷ 売上高 = 限界利益率

また、

1 - 変動費率 = 限界利益率

この関係を使わせる問題が多いです。令和5年度事例ⅣのCVP分析解説でも、変動費率と固定費を求め、その後の損益分岐点計算に使う流れが扱われています。

3つ目は、高低点法で固定費と変動費率を推定する問題です。

2期分、または複数期分の売上高と総費用が与えられ、費用を固定費と変動費に分けます。

考え方はこうです。

売上高の差に対して、総費用がどれだけ増えたかを見る。

増えた分は、売上増加に連動した費用なので変動費と考える。

総費用 = 変動費 + 固定費

たとえば、高い売上の月と低い売上の月を比べて、売上高が400万円増え、総費用が240万円増えていれば、変動費率は60%です。そのうえで、どちらか一方の売上高に変動費率をかけ、総費用との差額を固定費として求めます。

これは1次試験にも出ますが、2次試験では「その後の判断に使う前処理」として出る点が違います。計算だけで終わらず、損益分岐点や製品別判断に接続されます。

4つ目は、損益分岐点売上高を求める問題です。

固定費 ÷ 限界利益率 = 損益分岐点売上高

これは2次試験でも頻出です。ただし2次試験では、単に式を当てはめるだけではなく、事例企業の収益構造を説明させることがあります。

たとえば、「固定費が大きいため損益分岐点売上高が高い」「限界利益率が低いため、売上を伸ばしても利益が残りにくい」といった記述です。

2次試験では、計算結果を出したあとに、その数字が企業にとって何を意味するかまで書ける必要があります。

5つ目は、損益分岐点比率・安全余裕率を求める問題です。

損益分岐点比率は、実際の売上高に対して損益分岐点売上高がどれくらいの割合かを示します。

損益分岐点売上高 ÷ 実際売上高 = 損益分岐点比率

安全余裕率は、売上高がどれくらい下がっても赤字にならないかを見る指標です。

実際売上高 - 損益分岐点売上高 を 実際売上高 で割る

2次試験では、この数字を出して終わりではなく、「収益安全性が低い」「売上減少に弱い」「固定費削減が必要」などの診断コメントにつなげます。

令和5年度事例Ⅳの解説では、CVP分析の中で変動費率、固定費、損益分岐点売上高、損益分岐点比率の変動を計算する流れが紹介されています。

6つ目は、目標利益を達成するための必要売上高を求める問題です。

損益分岐点は利益0の売上高ですが、2次試験では「目標利益を達成するには、いくら売ればよいか」と問われることがあります。

式はこうです。

固定費 + 目標利益 を 限界利益率で割る

つまり、

必要売上高 = 固定費 + 目標利益 ÷ 限界利益率

正確には、固定費と目標利益を先に足してから割ります。

(固定費 + 目標利益)÷ 限界利益率

ここで多いミスは、目標利益を足し忘れることです。2次試験では、設問が長く、条件が文章中に埋め込まれるため、ここを読み飛ばしやすくなります。

7つ目は、製品別・事業別の採算判断です。

これは2次試験らしい出題です。

製品Aと製品Bがあり、それぞれ売上高、変動費、固定費、共通費が違う。どちらを重視するか、どちらをやめるべきか、売上構成をどう変えるべきかを問われます。

ここで大切なのは、共通固定費に惑わされないことです。

製品をやめるかどうかを見るときは、その製品をやめたら本当に消える費用なのかを考えます。売上がなくなっても残る共通固定費まで、その製品に押しつけて判断すると、誤った撤退判断になります。

見るべき中心は、限界利益または貢献利益です。

製品をやめると、その製品が稼いでいた限界利益が失われます。したがって、たとえ製品別営業利益が赤字に見えても、限界利益がプラスで、固定費の一部を回収しているなら、すぐに撤退とは言えません。

令和5年度事例Ⅳの解答例でも、製品の販売中止によって失われる貢献利益を別製品の限界利益で補う、という考え方が示されています。

8つ目は、セールスミックスの問題です。

セールスミックスとは、複数の商品やサービスをどの組み合わせで売るかという問題です。令和4年度や令和6年度の事例Ⅳでは、CVP分析・セールスミックス系の問題として解説されているものがあります。

このタイプでは、単価、変動費、限界利益率、販売数量、制約条件などを見て、どの商品を増やすと利益が大きくなるかを考えます。

ただし、限界利益率が高い商品を無条件に優先すればよいとは限りません。製造能力、人員、販売上限、需要、設備制約などがある場合は、制約1単位あたりの限界利益を見る必要があります。

たとえば、機械時間が制約なら、1時間あたり限界利益が高い製品を優先します。販売スペースが制約なら、スペース1単位あたり限界利益を見る、という考え方です。

2次試験で特にひっかかりやすいのは、次の点です。

固定費と変動費を分ける前に計算し始める。

限界利益を出すときに固定費まで引いてしまう。

共通固定費を製品別に配賦した営業利益だけで撤退判断する。

変動費率と限界利益率を逆に使う。

目標利益を固定費に足し忘れる。

「削減できる固定費」と「削減できない固定費」を区別しない。

製品別判断で、売上高の大きさだけを見てしまう。

セールスミックスで、制約条件を無視して限界利益率だけで判断する。

事例Ⅳでは、固定費・変動費は単なる会計用語ではありません。売上が増えたときに何が増えるのか、何が残るのか、何をやめても消えないのかを見抜くための道具です。

解くときの流れは、次の順番で固定すると安定します。

まず売上高を置く。

次に変動費を引く。

限界利益を出す。

固定費を引く。

営業利益を出す。

そのうえで、損益分岐点、目標利益、製品別採算、撤退可否を判断する。

2次試験では、固定費・変動費を「分類する力」よりも、それを使って「経営判断する力」が問われます。特に事例Ⅳでは、CVP、損益分岐点、限界利益、貢献利益、セールスミックス、撤退判断がひとまとまりで出ると考えておくとよいです。