U

U財務・会計を最初に見たとき、「アカウンティング」と「ファイナンス」の2つが混在していて、どこから手をつければいいのか途方に暮れました…。

でもCVP分析に入ったとき、「これはカフェを開いたら何杯売れば黒字になるか、という話だ」とわかった瞬間、一気に身近に。

CVP分析とは

CVP分析とは、Cost(費用)・Volume(販売量)・Profit(利益)の3つの関係を分析する手法です。「最低いくら売れば損をしないか」「販売量が変わると利益はどう動くか」を数値で明らかにします。

診断士1次試験・財務会計では毎年出題される最頻出テーマのひとつで、2次試験の事例IVにも直結する重要項目です。計算の仕組み自体はシンプルですが、「固定費と変動費をどう分類するか」という理解が正確に問われます。

3つの基本用語を整理する

U最初「貢献利益」という言葉がピンとこなかったのですが、「1個売るごとに固定費をこの額だけ返済していく金額」と考えたら、急に整理できた気がしました…!

近くのカフェで考えてみると

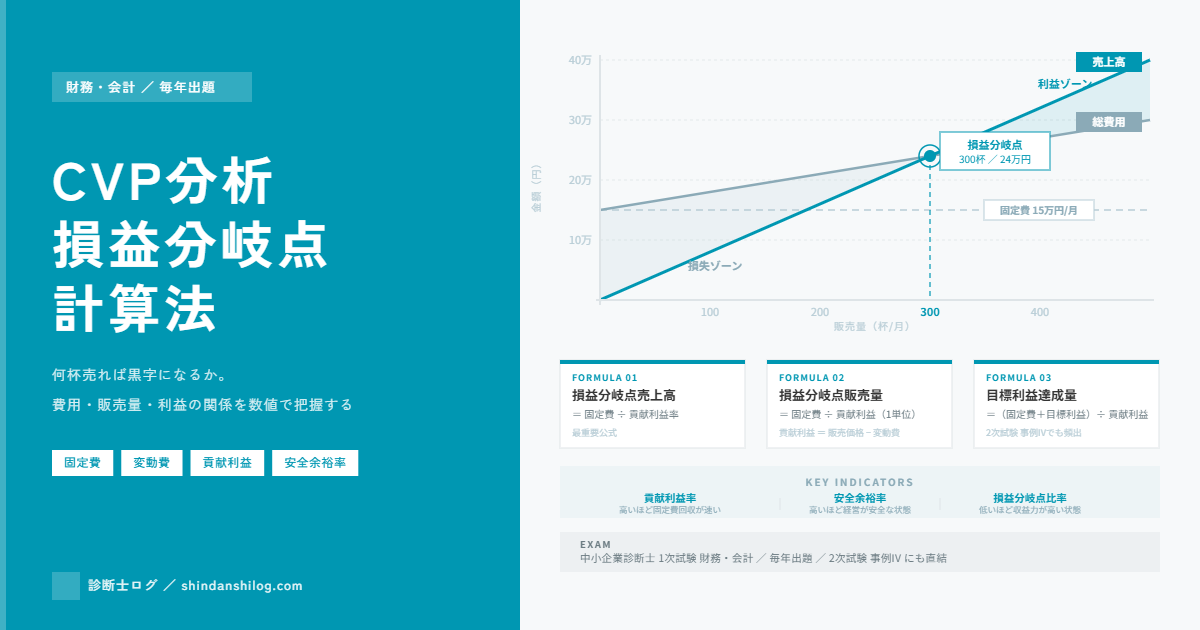

少し具体的な場面で整理してみます。小さなカフェを開いて、コーヒーを1杯800円で販売するとします。

= 150,000 ÷ 500= 300 杯 / 月

= 150,000 ÷ 0.625= 240,000 円 / 月

ちょうど損も得もしない

Uグラフを見ると「売上高ラインが総費用ラインを上回った瞬間」から黒字になるのが視覚的にわかります。

損益分岐点より左が損失ゾーン、右が利益ゾーンです。

計算式を整理する

「損益分岐点売上高 = 固定費 ÷ 貢献利益率」は特に重要です。貢献利益率が低いほど(変動費の割合が大きいほど)、同じ固定費を回収するのにより大きな売上が必要になります。

さらに2つの重要指標

試験では、損益分岐点の計算だけでなく「その企業はどのくらい安全か」を示す以下の2指標も頻出です。セットで理解しておくと安心です。

=(実際売上高 − 損益分岐点売上高)

÷ 実際売上高 × 100(%)

=(320,000 − 240,000)÷ 320,000 × 100

= 25%(売上が25%落ちても黒字を維持)

= 損益分岐点売上高 ÷ 実際売上高 × 100(%)

= 1 − 安全余裕率

= 240,000 ÷ 320,000 × 100

= 75%(安全余裕率25%の裏返し)

U安全余裕率と損益分岐点比率は足すと必ず100%になります。

どちらか一方を計算できれば引き算でもう一方が出るので、問題文でどちらが問われているかをよく確認するようにしています。

過去問の出題パターン

実際の試験ではどのような形式で出題されるのでしょうか。典型的なパターンをひとつ整理してみます。

ある小売店では、1個2,000円の商品を販売している。変動費率は45%、月間固定費は330,000円である。このとき、以下の各問いに答えよ。

(1)損益分岐点売上高を求めよ。

(2)現在の月間売上高が700,000円のとき、安全余裕率を求めよ。

(3)月間利益を110,000円にするためには、何個販売する必要があるか。

貢献利益率 = 1 − 0.45 = 0.55(55%)

損益分岐点売上高 = 330,000 ÷ 0.55 = 600,000円

(2)安全余裕率

=(700,000 − 600,000)÷ 700,000 × 100 ≈ 14.3%

(3)目標利益達成の販売数量

貢献利益(1個)= 2,000 × 0.55 = 1,100円

販売数量 =(330,000 + 110,000)÷ 1,100 = 400個

(3)のポイントは「固定費に目標利益を加えた合計を貢献利益(1単位)で割る」こと。「固定費も目標利益も、最終的には貢献利益で回収・獲得する」というイメージを持っておくとミスが減ります。

2次試験(事例IV)との連動

CVP分析は2次試験の事例IVで毎年のように出題される最重要テーマです。1次試験では選択問題として出題されますが、2次試験では計算と記述の複合問題として出題されます。

事例IVでは「損益分岐点を下げるためにはどうすべきか」という提言を求める問題も出題されます。計算結果だけでなく、「固定費を削減する」「貢献利益率を上げる(変動費を下げる、または販売価格を引き上げる)」という方向性を文章で説明できるようにしておくと安心です。

まとめ

- CVP分析は費用・販売量・利益の関係を分析し、「損しないための最低売上高」を明らかにする手法

- 固定費は販売量に関係なく一定、変動費は販売量に比例して増減する

- 貢献利益= 売上高 − 変動費。1個売るたびに固定費をこの額だけ回収していくイメージ

- 損益分岐点売上高= 固定費 ÷ 貢献利益率(最重要公式)

- 損益分岐点販売量= 固定費 ÷ 貢献利益(1単位)

- 目標利益達成の販売量=(固定費 + 目標利益)÷ 貢献利益(1単位)

- 安全余裕率は高いほど余裕あり。損益分岐点比率は低いほど収益力が高い状態

- 2次試験(事例IV)では計算だけでなく、改善方向の提言も求められる

U難しい単語が並びますが、バッチリ押さえておきたいところですね!