U

U過去問で「フィリップス曲線が右にシフトした」という記述を見たとき、「あれ、これって良いことなの?悪いことなの?」と迷ってしまいました。インフレと失業の関係を丁寧に整理すると、スタグフレーションの恐ろしさまで見えてきて、思わず「なるほど!」と声が出てしまいました。

インフレと失業、どちらかを選ぶ?

1958年、イギリスの経済学者A.W.フィリップスが約100年分のデータを分析して発見した事実は、当時の経済学者たちを驚かせました。

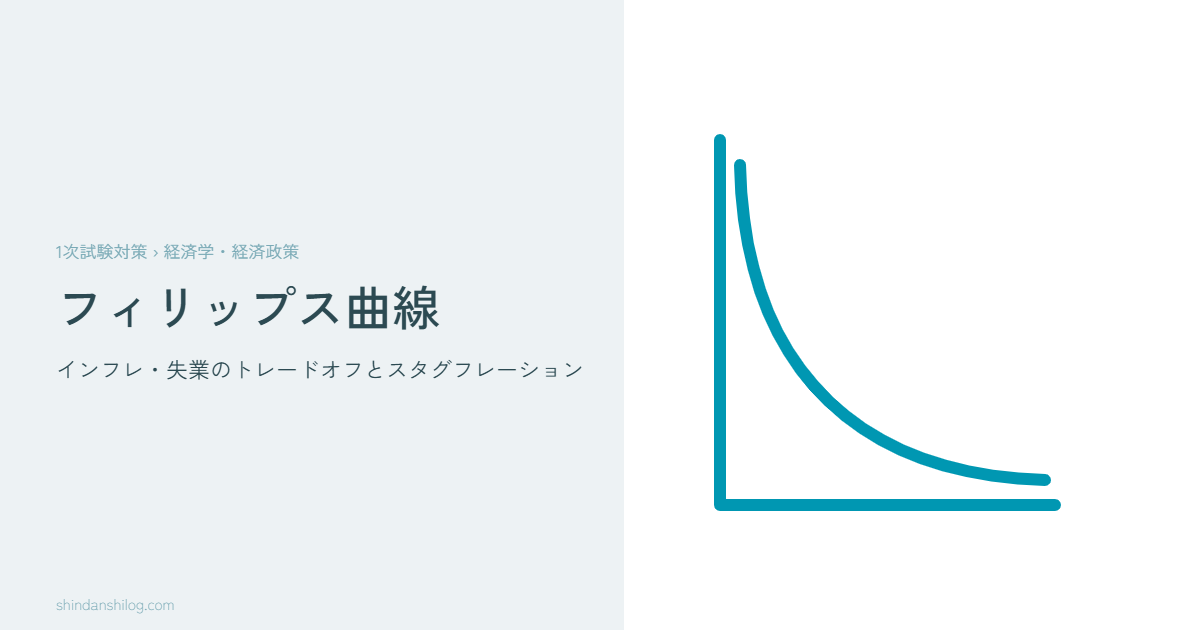

「失業率が低いときは物価が上がりやすく、失業率が高いときは物価が上がりにくい」——この関係を示したのがフィリップス曲線です。

政府にとって意味するのは「失業を減らしたければインフレを許容せよ。インフレを抑えたければ失業増加を受け入れよ」というトレードオフです。政策の選択肢が数式で見えてきた瞬間でした。

| 軸 | 内容 | ポイント |

|---|---|---|

| 横軸(x) | 失業率 | 右へ行くほど失業率が高い |

| 縦軸(y) | インフレ率(賃金上昇率) | 上へ行くほどインフレが高い |

| 曲線の形 | 右下がりの双曲線状 | 失業率が低いほど急勾配で上昇 |

短期フィリップス曲線と長期フィリップス曲線の違い

フリードマンとフェルプスは1960年代末に「フィリップス曲線のトレードオフは短期だけに成立する」と主張しました。長期では全く異なる姿が現れます。

政府が需要刺激策をとると、物価上昇・失業率低下が同時に起きる。

期待インフレ率が一定のときに成立する。

長期では人々が期待インフレを正確に織り込むため、インフレ率が変わっても実質賃金・雇用量は変わらない。

トレードオフは消えて、インフレのみが残る。

自然失業率とNAIRU

「失業率をゼロにすれば最高では?」という疑問は自然ですが、経済学はそれを否定します。景気が最高潮でも残り続ける失業を自然失業率と呼びます。

| 種類 | 内容 | 例 |

|---|---|---|

| 摩擦的失業 | 仕事探しに時間がかかる | 転職活動中・就活中 |

| 構造的失業 | 求人と求職のスキルミスマッチ | IT人材不足 × 製造業余剰 |

NAIRU(Non-Accelerating Inflation Rate of Unemployment)は「インフレが加速しない失業率」のこと。自然失業率と概ね同じ概念ですが、NAIRUはインフレ加速がゼロになる均衡点を指します。実際の失業率がNAIRUを下回ると、インフレが加速します。

スタグフレーション——最悪のシナリオ

1970年代の石油危機で世界が経験した悪夢は「インフレと失業が同時に進む」という、フィリップス曲線では想定していなかった事態でした。この状況をスタグフレーション(Stagflation)と呼びます。

フィリップス曲線では曲線上を「右から左へ移動」(失業率↓・インフレ↑)。

フィリップス曲線全体が右上にシフト。インフレ率と失業率が同時に悪化する。

U「コストプッシュ」と「需要牽引」は、フィリップス曲線でいうと「曲線上の移動」か「曲線のシフト」かという視点で区別できます。ここが試験でよく問われるポイントです。

期待インフレ率——将来の読みが現在を変える

フィリップス曲線を短期と長期に分けるうえで、「人々の期待」が中心的な役割を果たします。

フリードマンが想定した仮説。政府の予想外の政策は一時的に効果を持つ。

政府の政策を先読みするため、予想された政策は効果を持たない(政策無効命題)。

過去問で確認する

- ア フィリップス曲線は、物価上昇率と失業率の間に正の相関関係があることを示している。

- イ 短期のフィリップス曲線は右下がりであるが、長期のフィリップス曲線は自然失業率の水準で垂直になる。

- ウ スタグフレーションが発生すると、フィリップス曲線は左下にシフトする。

- エ 合理的期待形成仮説によれば、予想されていない政策だけでなく予想された政策も実質変数に影響を与える。

ア:フィリップス曲線は負の相関(右下がり)を示します。物価が上がるほど失業率は下がる関係です。

イ:正しい。短期では右下がりですが、長期では期待インフレが調整され、自然失業率の水準で垂直になります。

ウ:スタグフレーションはフィリップス曲線の右上シフトです。左下ではありません。

エ:合理的期待形成仮説では、予想された政策は実質変数に影響を与えません(政策無効命題)。

- ア 失業率が低下しながら物価も上昇する状態である。

- イ 需要牽引型インフレが主な原因となる。

- ウ フィリップス曲線が右上方にシフトし、政策当局はインフレ対策と景気対策の板挟みになる。

- エ 中央銀行が金利を引き下げることで解決できる。

ア:スタグフレーションは失業率が「上昇」しながら物価も上昇します。

イ:スタグフレーションの主因はコストプッシュ(供給ショック)です。需要牽引型は通常の景気過熱で発生します。

ウ:正しい。フィリップス曲線の右上シフトがスタグフレーションの図解上の表現です。

エ:金利引き下げは景気を刺激しますが、インフレをさらに悪化させるリスクがあります。スタグフレーションへの対応は極めて難しく、一律の解決策はありません。

整理メモ

- フィリップス曲線:失業率とインフレ率の負の相関(右下がり)

- 短期は右下がり、長期は自然失業率で垂直

- スタグフレーション = インフレ + 不況の同時進行 → 曲線の右上シフト

- 需要牽引 = 曲線上の移動 / コストプッシュ = 曲線のシフト

- 適応的期待 vs 合理的期待(政策無効命題)の区別

- NAIRU = インフレが加速しない失業率 ≒ 自然失業率