U

U損益計算書(P/L)を初めて見たとき、「利益」という言葉が5回も出てきて混乱!

「売上総利益と営業利益と当期純利益、何が違うの?」という状態でしたが、要は「何を引いたかの違い」とわかったら一気に整理できました。

損益計算書(P/L)とは

損益計算書(P/L:Profit and Loss Statement)とは、ある一定期間(1年間や1四半期)の収益・費用・利益の動きを示す財務諸表です。「この会社は、その期間にいくら稼いで、いくら使って、最終的にいくら残ったか」を表します。

試験では毎年出題される最重要テーマです。P/L単体の問題はもちろん、貸借対照表(B/S)やキャッシュフロー計算書(C/F)との複合問題でも、P/Lの理解が前提となります。

5段階の利益構造

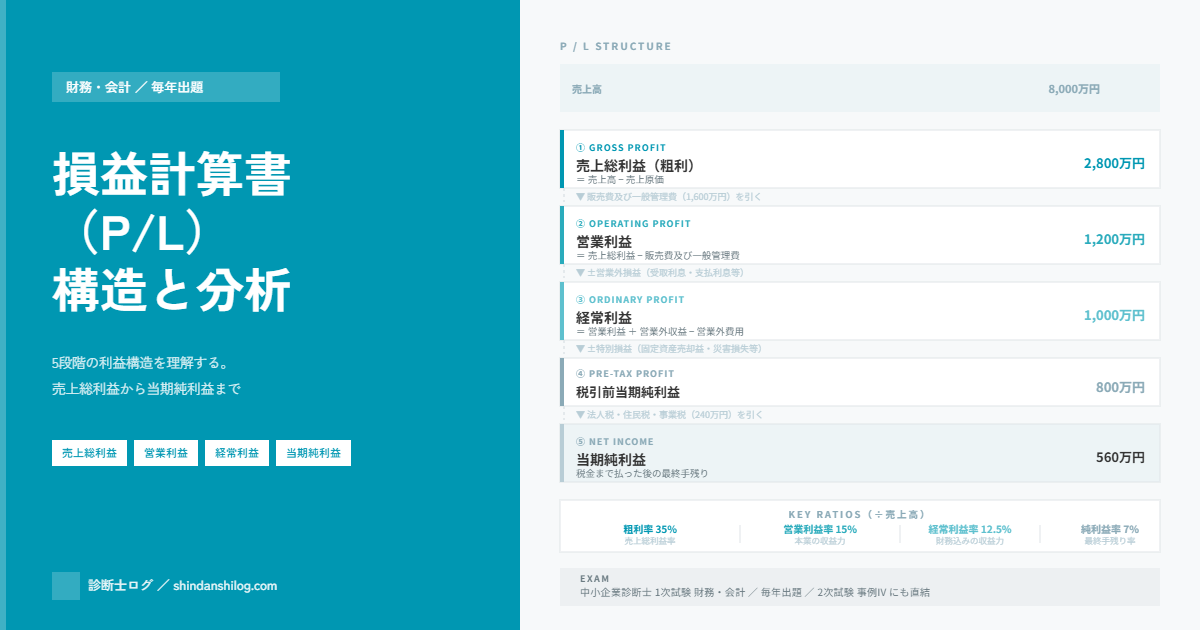

P/Lの最大の特徴は、利益が5段階で計算されることです。売上高から順番に費用を引いていくことで、それぞれ異なる意味を持つ5つの利益が算出されます。

商品・サービスの「生産コスト」を引いた後の利益。「何を作るビジネスか」の本質的な収益力

本業の「営業活動」だけで稼いだ利益。本業の収益力を最もよく示す指標

財務活動も含めた「通常の企業活動」全体の収益力。投資家が最もよく注目する

一時的な特別項目(臨時損益)を反映した税引前の最終利益

税金まですべて払った後の「最終的な手残り」。配当や内部留保の原資になる

U「①〜⑤のどれが問われているか」が試験の肝。

「本業の実力を見るなら②営業利益」「会社全体の稼ぎなら③経常利益」と使い分けられるようにしておくといいと思います。

自分の家計に置き換えてみると

P/Lの構造は、実は個人の家計とよく似ています。会社の「売上高」が個人の「月収」、「売上原価」が「直接的な生活費」にあたります。

試験で問われる2つのポイント

経常利益は「財務活動も含めた通常の企業活動」の成果。経営実態をより広く反映します。

試験では「どの利益を使うか」が問われます。本業の比較には営業利益、企業全体の収益力なら経常利益を使うのが基本です。

例:固定資産の売却益(特別利益)、災害による損失(特別損失)

特別損益が大きいと、経常利益と当期純利益が大きく乖離します。「経常利益は高いのに当期純利益が低い」場合は特別損失を疑いましょう。

P/Lから計算できる主要指標

P/Lの数字は、そのまま使うだけでなく「売上高に対する比率」として計算することで、企業の収益力の強弱を比較できます。

これらの指標は「経営分析」の問題でも直結します。特に売上高営業利益率と売上高経常利益率は、企業の収益力を見るうえで最も頻繁に使われる指標です。

過去問の出題パターン

P/Lに関する出題は大きく2パターンあります。①各利益額の計算、②利益率の算出と企業比較です。

A社の当期の損益計算書(一部)は以下のとおりである。

売上高:8,000万円 売上原価:5,200万円

販売費及び一般管理費:1,600万円

営業外収益:200万円 営業外費用:400万円

特別利益:0円 特別損失:200万円

法人税等:240万円

このとき、以下の各問いに答えよ。

(1)売上総利益、営業利益、経常利益、当期純利益をそれぞれ求めよ。

(2)売上高営業利益率(%)を求めよ。

(3)経常利益と当期純利益が乖離している理由を説明せよ。

売上総利益 = 8,000 − 5,200 = 2,800万円

営業利益 = 2,800 − 1,600 = 1,200万円

経常利益 = 1,200 + 200 − 400 = 1,000万円

税引前当期純利益 = 1,000 + 0 − 200 = 800万円

当期純利益 = 800 − 240 = 560万円

(2)売上高営業利益率

= 1,200 ÷ 8,000 × 100 = 15.0%

(3)乖離の理由

特別損失200万円が発生しているため、経常利益(1,000万円)から特別損失を差し引いた税引前当期純利益(800万円)が低下し、さらに法人税を引いた当期純利益(560万円)は経常利益を大きく下回っている。

2次試験(事例IV)との連動

2次試験の事例IVでは、与件文に添付されたP/Lを読み解き、企業の収益構造の課題を分析する問題が出題されます。単に数値を計算するだけでなく、「なぜ当期純利益が経常利益より大幅に低いのか」「どの費用削減が最も効果的か」といった考察力も求められます。

P/Lを読む力は、CVP分析や経営分析指標とも密接につながっています。「P/Lの構造を理解する → 各利益の意味を掴む → 指標を計算して企業を評価する」という流れで学ぶと体系的に身につきます。

まとめ

- 損益計算書(P/L)は「一定期間の収益・費用・利益の動き」を示す財務諸表

- 利益は5段階:①売上総利益 → ②営業利益 → ③経常利益 → ④税引前当期純利益 → ⑤当期純利益

- 営業利益は本業の収益力、経常利益は財務活動込みの通常の収益力を示す

- 特別損益は一時的な項目であり、経常利益と当期純利益が大きく乖離する要因になる

- 売上高に対する各利益の比率(利益率)で、企業の収益力を比較・評価する

- 2次試験では数値計算に加えて、P/Lの読み解きと改善提言も求められる

U具体的な起業プランや家計に当てはめて考えると覚えやすそうです♪