U

U原価計算の問題で「直接原価計算と全部原価計算で営業利益が違う」という問題を解いていたとき、なぜ同じ商品を売っているのに利益が変わるのか、しばらく腑に落ちませんでした。

「固定製造原価をどこに置くか」という視点で整理したら、ようやく仕組みが見えてきました。

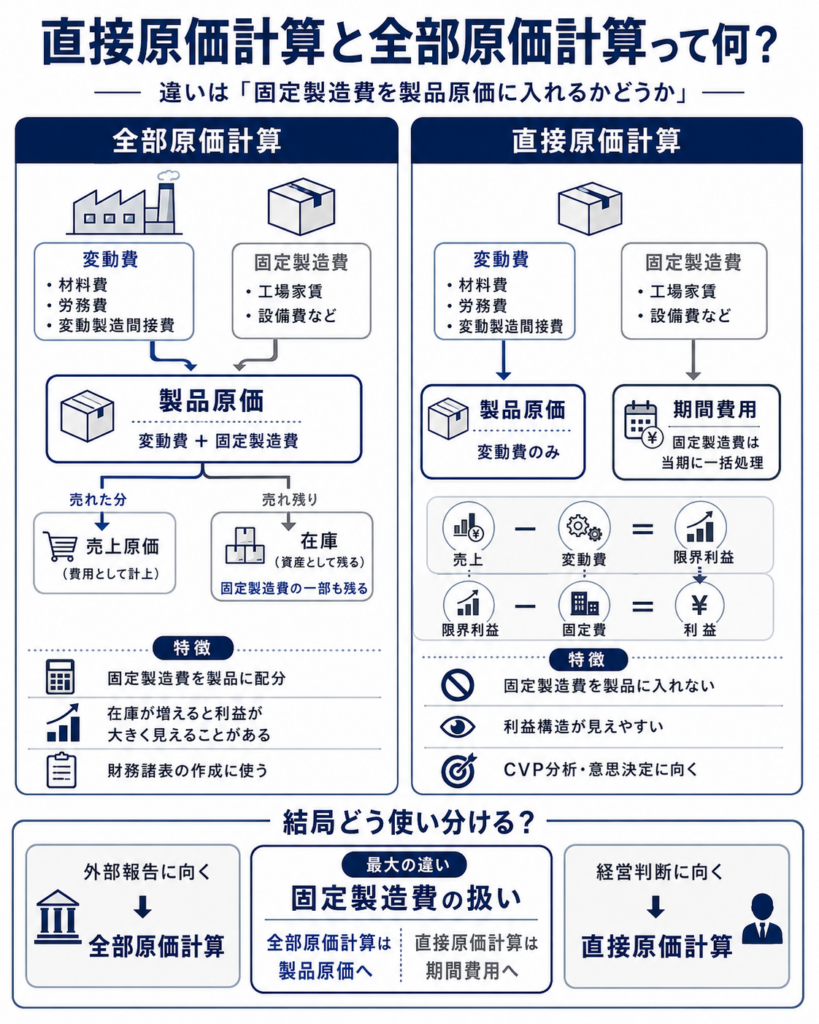

直接原価計算と全部原価計算は、どちらも製品の原価を計算する方法です。

違いはたった1点:「固定製造原価を製品原価に含めるか含めないか」。この違いが、生産量と販売量がずれると営業利益の差を生み出します。目次

直接原価計算と全部原価計算の基本的な違い

全部原価計算

固定製造原価を製品原価に含める

売れ残りは棚卸資産に固定費が乗る

財務会計・制度会計で使用

生産量↑ → 利益↑(固定費が棚卸に繰延)

直接原価計算

固定製造原価を期間費用として計上

棚卸資産には変動費のみ

管理会計・意思決定に使用

生産量が変わっても利益は変わらない

原価の分類を先に整理する

製造原価は大きく「変動費(生産量に比例して増減)」と「固定費(生産量に関係なく一定)」に分けられます。直接材料費・直接労務費は変動費、製造間接費の多くは固定費です。2つの計算方法の違いは、この固定製造原価の扱い方にあります。

損益計算書の構造比較

全部原価計算 P/L

売上高1,000

売上原価(変動費+固定費)▲ 700

売上総利益300

販管費▲ 100

営業利益200

※固定製造原価は売上原価に含まれる

直接原価計算 P/L

売上高1,000

変動売上原価▲ 400

変動販管費▲ 50

貢献利益550

固定製造原価▲ 300

固定販管費▲ 50

営業利益200

※固定費は期間費用として一括計上

直接原価計算では「貢献利益(売上高 − 変動費)」という概念が登場します。固定費は生産量に関係なく発生するため、変動費だけを売上から引いた「稼ぎ」が貢献利益です。CVP分析(損益分岐点分析)の基礎となる重要な概念です。

数値例:生産量≠販売量のとき利益が変わる仕組み

| 項目 | 数値 |

|---|---|

| 販売価格 | @500円/個 |

| 変動製造原価 | @200円/個 |

| 固定製造原価 | 60,000円(期中一定) |

| 変動販管費 | @50円/個 |

| 固定販管費 | 20,000円(期中一定) |

| 生産量 | 400個 |

| 販売量 | 300個(期末在庫100個) |

全部原価計算

売上高150,000

変動製造原価300個×200=60,000

固定製造原価(配賦)300個×150=45,000

売上総利益45,000

変動販管費300個×50=15,000

固定販管費20,000

営業利益10,000

固定費配賦単価:60,000÷400個=@150円

直接原価計算

売上高150,000

変動製造原価300個×200=60,000

変動販管費300個×50=15,000

貢献利益75,000

固定製造原価60,000

固定販管費20,000

営業利益△5,000

固定費はすべて当期の費用

利益差額の正体

全部原価計算の営業利益(10,000)− 直接原価計算の営業利益(△5,000)=15,000円の差

これは「期末在庫100個に含まれた固定製造原価」そのものです。

100個 × @150円(固定費配賦単価)= 15,000円

全部原価計算では、売れ残った100個の分の固定費が棚卸資産に繰り延べられています。直接原価計算はそれをそのまま当期費用として計上します。

これは「期末在庫100個に含まれた固定製造原価」そのものです。

100個 × @150円(固定費配賦単価)= 15,000円

全部原価計算では、売れ残った100個の分の固定費が棚卸資産に繰り延べられています。直接原価計算はそれをそのまま当期費用として計上します。

全部原価計算の利益 − 直接原価計算の利益

= 期末在庫 × 固定費配賦単価

(= 棚卸資産に繰り延べられた固定製造原価)

= 期末在庫 × 固定費配賦単価

(= 棚卸資産に繰り延べられた固定製造原価)

貢献利益と固定費の関係

| 概念 | 計算式 | ポイント |

|---|---|---|

| 貢献利益 | 売上高 − 変動費(変動製造原価+変動販管費) | 固定費回収に使える「稼ぎ」 |

| 貢献利益率 | 貢献利益 ÷ 売上高 | 売上1円当たりの固定費回収力 |

| 損益分岐点売上高 | 固定費合計 ÷ 貢献利益率 | CVP分析の出発点 |

| 目標利益達成売上高 | (固定費+目標利益)÷ 貢献利益率 | 目標設定に使う |

貢献利益の直感的なイメージ

貢献利益は「この売上が固定費の回収にいくら貢献しているか」を示します。固定費は売れても売れなくても発生します。変動費だけを引いた貢献利益が固定費を上回ったとき、はじめて利益が生まれます。

例:貢献利益率50%・固定費100万円のとき、損益分岐点売上高は200万円。200万円を超えた売上の50%が利益になります。

例:貢献利益率50%・固定費100万円のとき、損益分岐点売上高は200万円。200万円を超えた売上の50%が利益になります。

試験でよく出る3つの罠

1

生産量=販売量のとき「どちらも同じ利益」と思い込む

生産量=販売量なら期末在庫ゼロ → 固定費の繰り延べなし → 2方式の営業利益は一致します。差が出るのは生産量≠販売量のときだけ。「在庫が増えると全部原価計算の利益が高くなる」という方向性を覚えておきましょう。

2

「固定販管費」も直接原価計算では期間費用

直接原価計算で期間費用として扱うのは固定製造原価だけではありません。固定販管費も同様に一括計上します。試験では「変動費・固定費を全部正確に分類した上で計算する」問題が多いため、販管費の変動固定分類も見落とさないようにしましょう。

3

「全部原価計算の利益が高い」は常に正しいわけではない

生産量 > 販売量のとき、全部原価計算の利益が高くなります(棚卸に固定費が残るため)。逆に期末在庫を取り崩した場合(生産量 < 販売量)は、全部原価計算の利益が低くなります。固定費の動きをイメージしながら解くことが重要です。

U「生産量が多いと全部原価計算の利益が高くなる」という点は、経営管理上の問題も含んでいます。在庫を増やすことで利益を水増しできてしまうため、管理会計では直接原価計算が重視されます。試験でもこの背景が問われることがあります。

身近な場面で考えてみると

1日の固定費(家賃・人件費)

パン屋の家賃10万円は毎日発生します。100個焼いても200個焼いても10万円。これが「固定製造原価」のイメージです。

小麦粉・卵(変動費)

材料費はパンの数に比例します。100個なら材料費×100、200個なら×200。これが変動製造原価です。

全部原価計算の視点

今日100個作って80個売れた。残り20個は明日売れる予定。今日の家賃のうち20個分(20%)は「明日の棚卸資産」に含めて繰り延べます。

直接原価計算の視点

今日の家賃10万円は今日の費用として全額計上。「いくつ焼いたか」は関係なく、売れた80個分の材料費だけが原価になります。

パン屋の例で考えると、全部原価計算では「今日売れ残ったパンに家賃の一部が載っている」というイメージになります。直接原価計算では「家賃は今日全部払いきった費用」として扱います。どちらが正しいというわけではなく、外部報告には全部原価計算を、内部の意思決定には直接原価計算を使い分けます。

まとめ

- 全部原価計算は固定製造原価を製品原価に含め、直接原価計算は期間費用として計上する

- 生産量 > 販売量のとき:全部原価計算の利益が高い(固定費が棚卸に繰り延べられる)

- 利益の差額=期末在庫数量 × 固定費配賦単価(棚卸に含まれた固定費)

- 直接原価計算の貢献利益(売上高 − 変動費)はCVP分析・損益分岐点計算の基礎

- 制度会計(外部報告)は全部原価計算、管理会計(内部意思決定)は直接原価計算が基本

Uのメモ

試験で「直接原価計算の利益から全部原価計算の利益を求めよ」という問題が出たとき、私は最初「どちらが高くなるか」の方向をよく間違えていました。

今は「期末在庫が増えた → 棚卸に固定費が繰り延べ → 全部原価計算の利益が高い」、「期末在庫が減った(期首在庫を取り崩した) → 全部原価計算の利益が低い」という流れで覚えています。「棚卸資産が固定費の置き場所になっているかどうか」を意識すると方向を間違えにくくなりました。

CVP分析(損益分岐点分析)も貢献利益を使う計算ですので、この記事と合わせて学ぶと効率的だと思います。

今は「期末在庫が増えた → 棚卸に固定費が繰り延べ → 全部原価計算の利益が高い」、「期末在庫が減った(期首在庫を取り崩した) → 全部原価計算の利益が低い」という流れで覚えています。「棚卸資産が固定費の置き場所になっているかどうか」を意識すると方向を間違えにくくなりました。

CVP分析(損益分岐点分析)も貢献利益を使う計算ですので、この記事と合わせて学ぶと効率的だと思います。