U

U令和7年度の過去問を解いていて、この問題で少し手が止まりました。

「のれん償却」という言葉のどこか特別な響きに引きずられて、最初は特別損失の方へ引っ張られそうになったんです。

でも整理してみると、のれん償却は毎月の人件費や家賃と同じ「販売費及び一般管理費」として計上される費用でした。

P/Lの5区分の地図を一緒に確認してみましょう。

- ア 国庫補助金受贈益

- イ 支払利息

- ウ のれん償却 ← 正解

- エ 有価証券利息

のれん償却は販売費及び一般管理費に計上されるため、営業損益計算の区分に含まれる。他の3つは営業外損益・特別損益の区分。

損益計算書の5区分構造|4つの選択肢はどこに入るか

P/Lには「どの活動から生まれた損益か」によって区分が分かれています。まず全体の地図を確認して、それぞれの選択肢がどの区分に入るかを一気に整理してみましょう。

U少し考えてみてください。

もしP/Lに区分がなくて、売上も利息収入も補助金も全部ひとまとめに「当期純利益」だけが見える設計だったとしたら——

その会社が「本業で稼いでいるのか」「借金頼みなのか」を判断できるでしょうか?

区分があるからこそ、数字の「質」がわかるんですよね。次の比較でイメージしていただけますか。

仕入200万+人件費300万+利息50万=費用合計550万

→ 当期純利益:200万円

「黒字だ!」←でも補助金と利息収入が消えた翌期は?本業の実力がまったく読めない。

=営業利益 0万(本業はトントン)

+利息収入50万-利息50万=経常利益 0万

+補助金200万=税引前純利益 200万

「補助金で黒字を作っているだけ」←本業の実力が丸見え!

のれん償却はなぜ「営業損益」なのか|M&Aのコストがコツコツ費用になる仕組み

「のれん」という言葉はどこか特別な響きがあります。M&A・企業買収・超過収益力——こうした非日常的な言葉と一緒に登場するせいか、「特別損失」の方に入れたくなってしまう気持ち、よくわかります。でも考えてみてください。毎期コツコツと、決まった金額で計上される費用は、「特別」なものでしょうか?

→ 帳簿に載らない「見えない価値」の対価として認識する

→ 建物の減価償却費と同じ構造で、毎年同じ金額が定額で費用化される

特別損失とは「臨時かつ偶発的な損失」のことです。のれん償却は毎期決まった金額が計画的・継続的に発生する費用であり、「臨時」でも「偶発的」でもありません。だから販売費及び一般管理費(=営業損益の区分)に入るのです。

- 毎期定額・計画的に発生する

- 本業の管理コストとして継続する

- 減価償却費と同じ仕組み

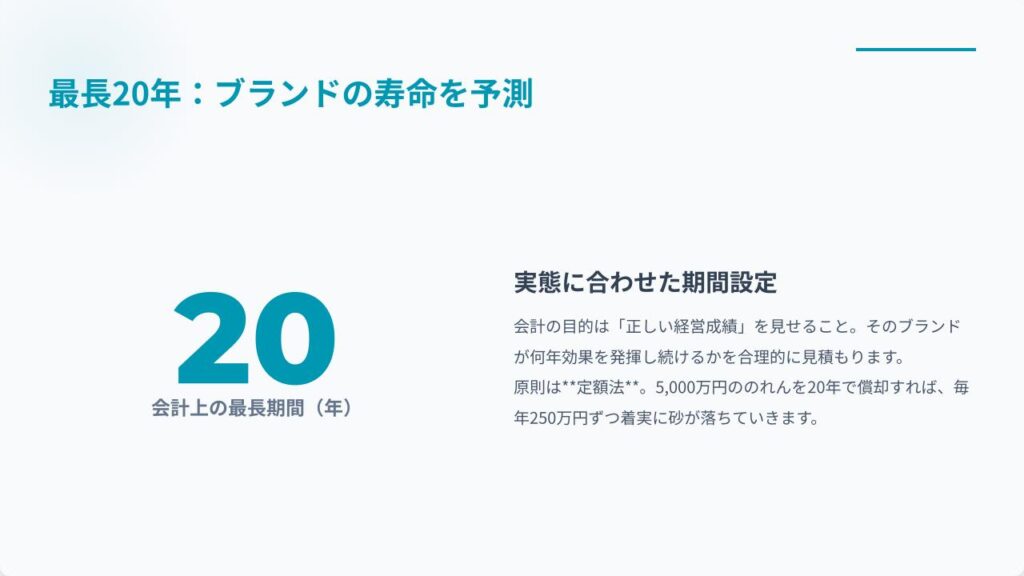

- 20年以内の定額法が原則

- 臨時・偶発的に発生する

- 収益性が著しく低下した場合のみ

- 特別損失として処理される

- 毎期必ず発生するわけではない

Uここで少し意外なことをお伝えしたくて。

「のれん」という文字を含む項目が試験には2種類登場するんです。どちらも「のれん」なのに、P/L上の区分がまったく違います。初めて知ったとき、「同じ名前で別の扱いになるの?」と驚きました。

次の比較表で一気に整理してみましょう。

各区分に入る代表的な項目|試験で使える分類一覧

3区分の代表例を押さえておくと、初見の項目が出ても「本業から生まれたか・財務活動から生まれたか・臨時か」の一軸で瞬時に判断できます。

| 区分 | 主な収益項目 | 主な費用・損失項目 |

|---|---|---|

| 営業損益 (本業) |

売上高 | 売上原価・人件費・広告宣伝費・のれん償却・減価償却費・地代家賃・貸倒引当金繰入 |

| 営業外損益 (財務活動) |

受取利息・受取配当金・有価証券利息・為替差益・仕入割引 | 支払利息・社債利息・為替差損・売上割引・株式交付費償却 |

| 特別損益 (臨時・偶発的) |

固定資産売却益・国庫補助金受贈益・保険差益・投資有価証券売却益 | 固定資産売却損・固定資産除却損・減損損失・災害損失・のれん減損損失 |

支払利息は「費用」なので販管費に入りそうに見えますが、「借りたお金に対して払う代価」=財務活動のコストです。商品の販売・管理とは無関係なので営業外費用になります。有価証券利息も「収益」ですが、「貸したお金の見返り」=財務的な収益なので営業外収益。名前から受ける印象ではなく、「どの活動から生まれたか」で判断することが大切です。

U整理していて気づいたことがあります。

この「本業から生まれたか?」という問い、財務の教科書では当たり前のように書いてあるのですが、実際の経営現場でも同じ感覚で数字を読むんですよね。

たとえば「今期は黒字だけど、補助金がなかったら?」という視点は、銀行が融資審査で必ず確認するポイントです。試験の知識が実務につながる瞬間でもあります。下のフローで判断ルールを確認しましょう。

— 判断フローチャート —

活動から生まれたコストや収益か?

(売上総利益・営業利益)

→ 営業外損益

利息・配当 等

→ 特別損益

補助金・売却益 等

選択肢をイメージで理解する|4つの選択肢を日常の場面で解剖する

U4つの選択肢を並べてみると、それぞれが「P/Lの4か所を代表する使節」として設計されているのがわかります。

アが特別利益・イが営業外費用・ウが販管費(正解)・エが営業外収益——試験委員が「全区分を一問でチェックしよう」と狙って選んでいるんですよね。

この問題一問を丁寧に解くことが、そのままP/L全体の理解につながっています。

試験本番のチェックポイント|30秒で解くための判断ルール

- 判断の一軸:「本業の活動から生まれたか?」 → Yes=営業損益 / 財務活動から=営業外 / 臨時・偶発的=特別損益

- のれん償却 = 販管費(営業損益の区分) — 毎期定額・計画的に発生する管理費用。特別損失と絶対に混同しない

- 「利息」がつく項目は原則として営業外 — 支払利息(営業外費用)・有価証券利息(営業外収益)はセットで暗記

- 国庫補助金受贈益 = 特別利益 — 「補助金・保険金・固定資産売却益」はまとめて特別利益の代表例

- のれん減損損失 = 特別損失(のれん償却とは別物) — 「のれん償却(毎期定額)」vs「のれん減損(臨時)」はセットで押さえる

そもそも「のれん」とは?

「のれん」という言葉。会計を学び始めると必ずぶつかる壁ですが、その正体は驚くほど人間臭い「期待値」の話です。

ここからは、難しい専門用語を横に置いて、「行列のできるラーメン屋を買収する」ストーリーで、その本質を解き明かしましょう。

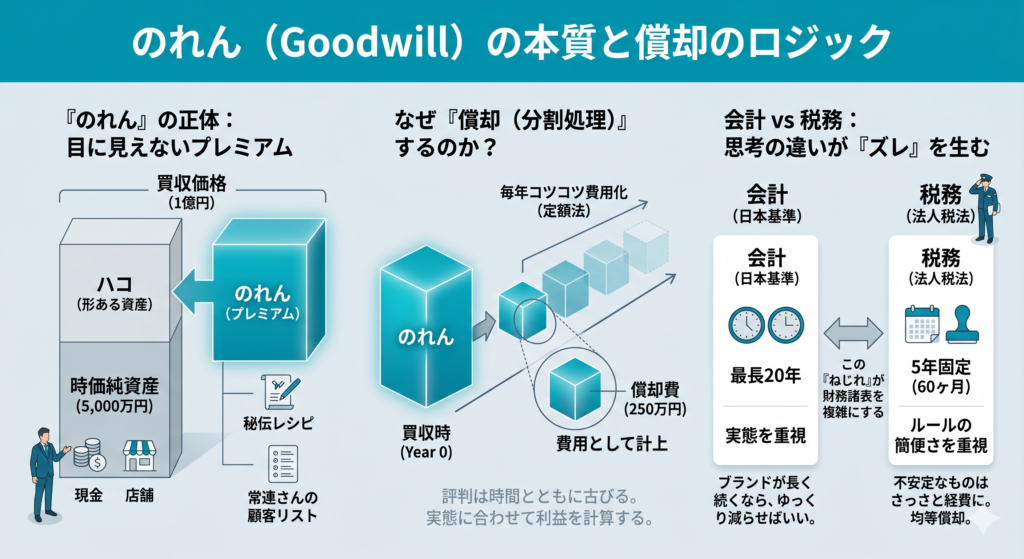

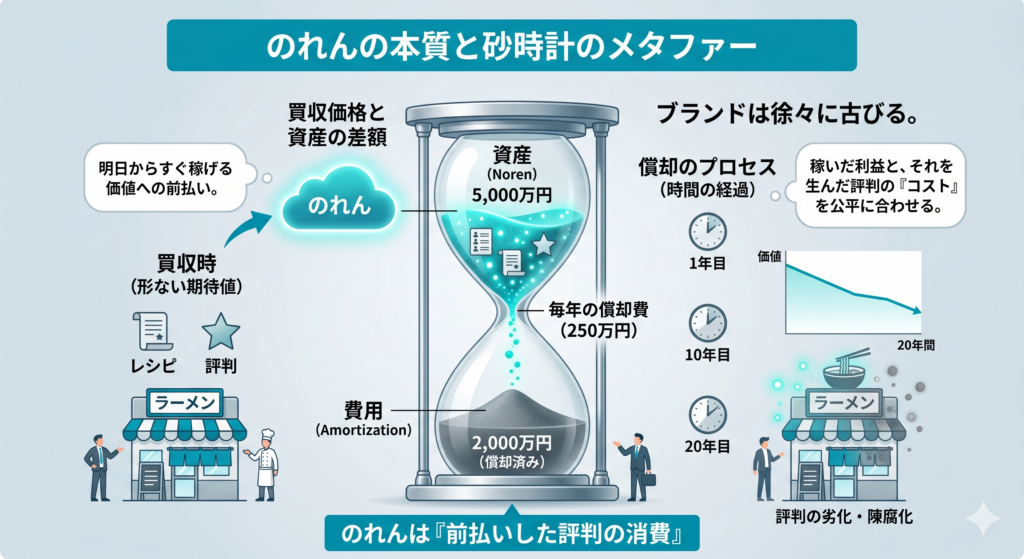

のれんの正体:なぜ形のないものに「1億円」払うのか?

あなたが、ある人気のラーメン屋をまるごと買い取るとします。

- 目に見える資産: キッチン設備、店舗の契約権、在庫の麺。これらを全部バラして売ると5,000万円だとします。これを「時価純資産」と呼びます。

- 実際の買収価格: しかし、あなたは店主に1億円払いました。

なぜ、5,000万円の価値しかないものに、倍の1億円も払ったのでしょうか?

それは、その店には「行列」があり、「秘伝のレシピ」があり、「常連さんの名簿」があるからです。これがあれば、明日からすぐにお金が稼げますよね。

この、「目に見える資産(5,000万円)」を超えて払った「プレミアム(5,000万円)」のことを、会計では「のれん」と呼びます。つまり、のれんの正体は「将来もっと稼いでくれるはず!」という期待代金なのです。

償却の理由:なぜその「1億円」を分割して減らすのか?

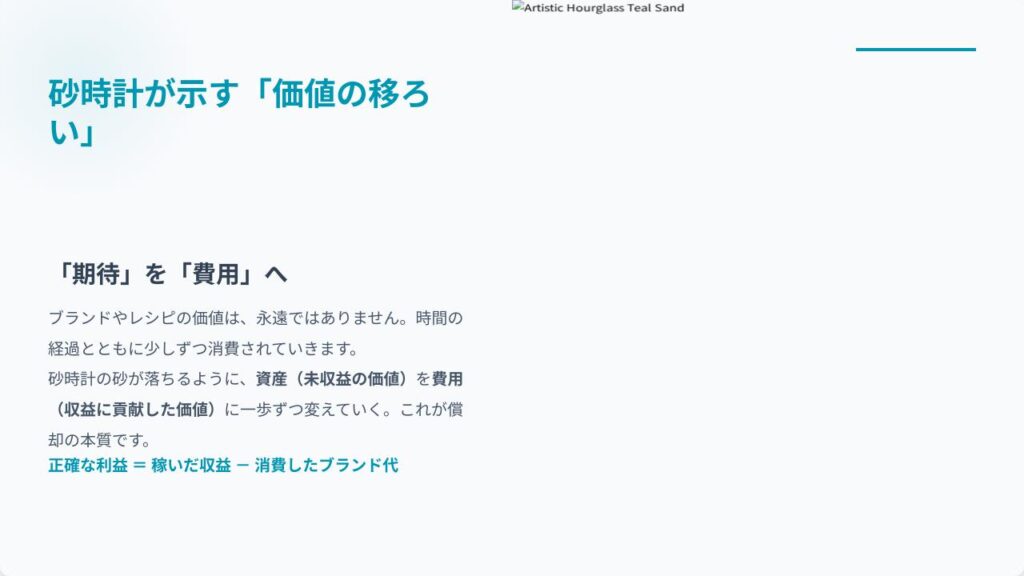

さて、この「期待代金(のれん)」は、帳簿の上では「資産」として扱われます。しかし、これはずっと持ち続けられるものではありません。ここで「償却」という考え方が登場します。

なぜ毎年減らすのか?

理由はシンプルです。「ブランドや評判は、いつか古くなるから」です。 秘伝のレシピも20年経てば流行遅れになるかもしれませんし、常連さんも少しずつ入れ替わります。

- もし償却しなかったら: 買った瞬間に「5,000万円の魔法の資産を手に入れた!」と喜び、何十年もその価値が減らないことになります。これでは、実際のビジネスの劣化を無視することになってしまいます。

- 償却することで: 「このブランドの効果は20年続くだろう」と予測し、毎年250万円ずつ(5,000万÷20年)「使い切った分」として費用に変えていきます。

これにより、毎年の正確な利益(稼いだお金 ー 使い切ったブランド代)を計算できるのです。

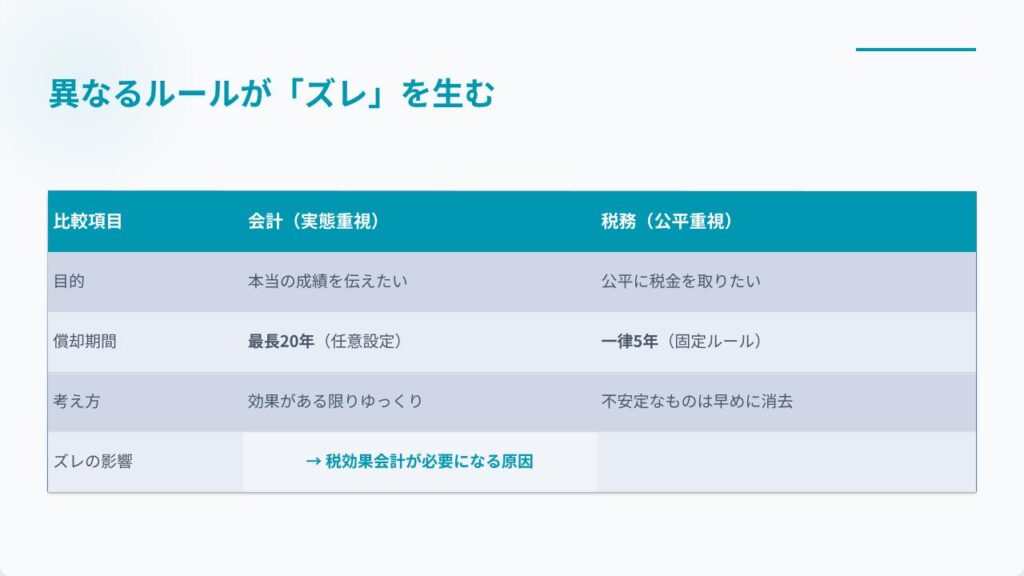

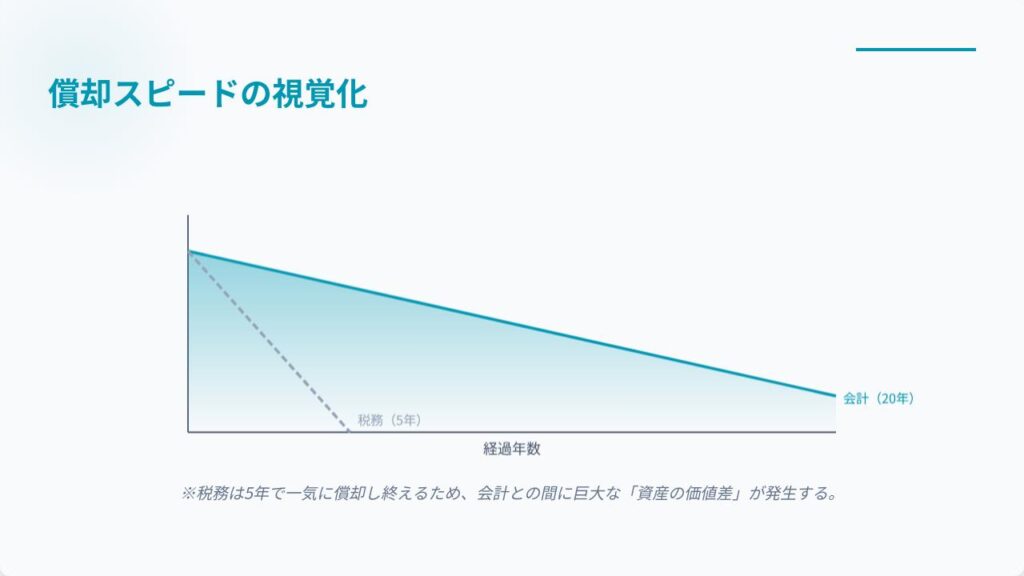

「会計 vs 税務」の視点:なぜ「20年」と「5年」のねじれが起きるのか?

ここが試験や実務で最も混乱するポイントです。実は、のれんを「何年で消すか」というルールが、「会計」と「税務」で違うのです。

会計の視点:実態を重視する「ゆっくり派(最長20年)」

会計(日本基準)の目的は、投資家に「今の会社の本当の姿」を伝えることです。 「ブランドは急には消えない。だから、その効果が続く期間(実態)に合わせて、最長20年かけてゆっくり費用にしよう」と考えます。

税務の視点:公平さを重視する「せっかち派(一律5年)」

税務(法人税法)の目的は、公平に税金を取ることです。 「ブランドの効果が何年続くかなんて、会社ごとに判断したら不公平だ!一律5年(60ヶ月)でさっさと経費にしてしまいなさい」というルールを敷いています。

この「ねじれ」が何を生むのか?

- 会計上の利益: ゆっくり経費にするから、利益が大きく出やすい。

- 税務上の所得: 早く経費にするから、税金の計算上は利益が小さくなりやすい。

この「計算スピードの差」があるせいで、帳簿の上では「税金の先払い・後払い」のような調整が必要になります。これが、受験生を悩ませる「税効果会計」の入り口です。

まとめ:のれんは「未来へのバトン」

のれんは、単なる数字の差額ではありません。 それは、「目に見えない信用や努力を、どうやって時間の中に溶かし込んでいくか」という経営のドラマそのものです。

「20年」と「5年」という数字の裏には、「会社の本当の姿を見せたい会計」と「ルールをカチッと決めたい税務」という、二つの正義のぶつかり合いがあるのです。