U

U「インフレ・デフレ・物価水準」は経済学の基礎中の基礎。でも試験では貨幣数量説の式やフィリップス曲線の形状、スタグフレーションの定義まで問われます。「何となく知っている」を「確実に得点できる」に変えましょう。

インフレーションとデフレーション——基本定義から確認する

| 用語 | 定義 | 物価水準の変化 | 貨幣の価値 |

|---|---|---|---|

| インフレーション | 物価水準が持続的に上昇する現象 | 上昇(継続的) | 低下(貨幣価値が下がる) |

| デフレーション | 物価水準が持続的に下落する現象 | 下落(継続的) | 上昇(貨幣価値が上がる) |

| スタグフレーション | 物価上昇と景気後退(失業増大)が同時進行 | 上昇 | 低下(景気は悪化) |

「継続的・持続的」という点が重要です。一時的な物価上昇はインフレーションとは呼びません。

インフレ・デフレは経済政策の出発点となる概念です。物価が上がるか下がるかは、私たちの生活から国家財政まで広範な影響を及ぼします。診断士試験では「定義の正確な理解」と「政策との連動」が問われるため、仕組みをしっかり整理しておきましょう。

インフレーションの種類——需要インフレとコストプッシュインフレ

需要インフレとは、財・サービスへの需要が供給を超えることで物価が上昇するインフレーションです。「需要が引っ張る(pull)」ことから「ディマンドプル」とも呼ばれます。

- 好景気による消費・設備投資の拡大(民間需要の増加)

- 政府の財政支出拡大(公共投資・給付金の増加)

- 金融緩和による低金利→借入増加→需要拡大

- 輸出増加による国内需要圧迫

コストプッシュ・インフレーションとは、供給側のコスト(賃金・原材料費・エネルギー価格)の上昇が価格に転嫁されることで物価が上昇するインフレーションです。「コストが押し上げる(push)」ことから命名されました。

- 原油・天然ガス価格の高騰(エネルギーコスト上昇)

- 原材料費(食料・金属・半導体)の上昇

- 賃金上昇(労働コスト増加→価格転嫁)

- 円安による輸入品コストの上昇

| 種類 | 原因 | 景気との関係 | 政策対応の難しさ |

|---|---|---|---|

| 需要インフレ | 需要超過 | 好景気と同時発生が多い | 比較的対応しやすい(引き締め政策) |

| コストプッシュ | コスト上昇 | 景気悪化と同時発生も | 難しい(引き締めると不況が深刻化) |

デフレーションとデフレスパイラル

デフレーション(物価の持続的下落)は一見「物価が下がって得」に見えますが、以下のような悪循環(デフレスパイラル)が発生するため、経済全体には深刻な問題をもたらします。

物価下落 → 企業の売上・利益が減少 → 賃金カット・リストラ → 家計の収入低下

→ 消費がさらに減少 → 需要がさらに落ち込む → 物価がさらに下落

→ 「待てば安くなる」心理で消費が先送りに → さらに需要減 → さらに物価下落……

| デフレの影響 | 具体的な問題 |

|---|---|

| 実質債務の増大 | 物価が下がると貨幣価値が上がるため、名目額固定の借金の実質負担が増える(企業・政府の財政悪化) |

| 消費・投資の先送り | 「待てばもっと安くなる」という期待が消費・投資の先送りを生む |

| 賃金下落 | 企業収益の低下が賃金カットを招き、家計の購買力がさらに低下する |

| 金融政策の限界 | デフレ期には名目金利がゼロ付近(ゼロ金利)になりやすく、さらなる金利引き下げ余地がなくなる |

日本は1990年代後半から2000年代にかけて、世界でも稀なデフレ経済を長期間経験しました。この経験が「デフレスパイラルの怖さ」の実例として試験にも引用されることがあります。

貨幣数量説——物価と貨幣量の関係を式で理解する

貨幣数量説とは、「貨幣の量が増えると物価が上昇する」という考え方を数式で表したものです。アービング・フィッシャー(Irving Fisher)が定式化した交換方程式(フィッシャーの方程式)が基本形です。

M:貨幣量(Money Supply) / V:貨幣の流通速度(Velocity) / P:物価水準(Price Level) / T:取引量(Transaction)

| 変数 | 意味 | 試験でのポイント |

|---|---|---|

| M(貨幣量) | 経済に流通している貨幣の総量。中央銀行が金融政策で操作する | 金融緩和→M増加→P上昇(インフレ)の連鎖 |

| V(流通速度) | 一定期間に貨幣が平均何回転するか。短期的には一定とみなすことが多い | 古典派はVとTを一定と仮定→M増加はP上昇に直結 |

| P(物価水準) | 財・サービスの一般的な価格水準。GDPデフレーターやCPIで測定 | 試験ではPの変化(インフレ・デフレ)に注目 |

| T(取引量) | 一定期間の経済取引の総量。実質GDPに近い概念 | 完全雇用下ではTも一定→M増加はP上昇のみに |

V(流通速度)とT(取引量)が一定ならば、M(貨幣量)を増やすとP(物価水準)が比例して上昇します。これが貨幣数量説の結論です。

例:貨幣量Mが2倍になり、V・Tが変わらなければ、物価水準Pも2倍になる(100円のりんごが200円になる)

この考え方は、中央銀行の金融政策(量的緩和・利上げ)の理論的根拠の一つになっています。

古典派(貨幣数量説の立場)は「V・Tは安定的→M増加がP上昇に直結」と主張します。一方ケインズ派は「V(流通速度)は不安定で、Mを増やしても人々が貯蓄するだけ(流動性の罠)でPが上がらないことがある」と批判します。試験では「貨幣数量説の前提条件(V・Tの安定性)」を問う問題が出ることがあります。

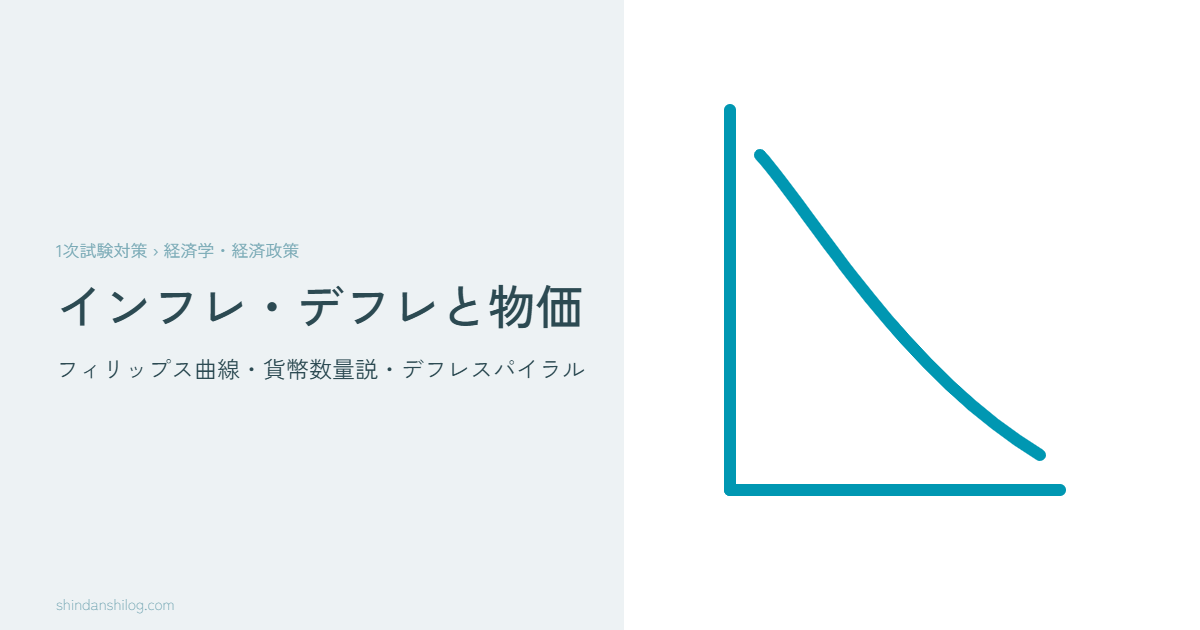

フィリップス曲線——失業率とインフレ率のトレードオフ

フィリップス曲線とは、失業率とインフレ率(または賃金上昇率)の間に負の相関関係があることを示す経験的な関係です。1958年にA・W・フィリップスが英国の統計データから発見しました。

失業率が低い(経済が好調)→ 労働市場が逼迫→ 賃金が上昇→ 企業コスト増加→ インフレ率上昇

失業率が高い(経済が不調)→ 労働市場に余裕→ 賃金が下落→ 物価上昇圧力弱い→ インフレ率低下

| 区分 | 形状 | 意味 |

|---|---|---|

| 短期フィリップス曲線 | 右下がりの曲線 | 失業率を下げるためにはインフレを容認する必要がある(トレードオフが存在)。金融緩和で需要を刺激すると失業は減るが物価が上がる |

| 長期フィリップス曲線 | 垂直線(縦軸に平行) | 長期的には「自然失業率」に収束し、インフレ率がどの水準であっても失業率は自然失業率に戻る。金融政策で失業率を恒久的に下げることはできない |

自然失業率(NAIRU:Non-Accelerating Inflation Rate of Unemployment)とは、インフレを加速させない失業率の水準です。摩擦的失業(転職活動中など)と構造的失業(スキルミスマッチなど)のみが存在する状態の失業率を指します。

完全雇用状態でも自然失業率分の失業者は存在します。「完全雇用 = 失業者ゼロ」ではないことに注意が必要です。

スタグフレーション——最も政策対応が難しい状況

スタグフレーションとは、景気の停滞・後退(Stagnation)とインフレーション(Inflation)が同時進行する状況です。「Stagflation」という造語は1970年代の石油ショック時に使われるようになりました。

インフレへの対処:金融引き締め(利上げ・金融緩和縮小)→ 景気悪化がさらに深刻化

景気への対処:金融緩和(利下げ・量的緩和)→ インフレがさらに悪化

→ どちらの政策を採っても、もう一方の問題が悪化するというジレンマが生じる

| 状況 | 物価 | 景気・雇用 | 政策の選択 |

|---|---|---|---|

| 通常の需要インフレ | 上昇 | 好調(失業率低) | 引き締め政策で対応可能 |

| デフレ不況 | 下落 | 不調(失業率高) | 緩和政策で対応可能 |

| スタグフレーション | 上昇 | 不調(失業率高) | どちらの政策も副作用が大きい |

1973年の第1次石油ショックでは、OPECが原油価格を約4倍に引き上げました。原油はあらゆる製品・サービスのコストに影響するため、コストプッシュ・インフレが発生。同時に、高騰するエネルギーコストが企業の生産を抑制し、景気後退・失業増加も発生。これが「スタグフレーション」の典型例です。

フィリップス曲線で見ると、スタグフレーションは「失業率が高いにもかかわらずインフレ率も高い」状態——つまりフィリップス曲線が右上方向にシフトした状態です。

デフレギャップとインフレギャップ——GDPギャップの概念

GDPギャップ(需給ギャップ)とは、潜在GDP(完全雇用状態での生産能力)と実際のGDPの差を指します。このギャップの向きによってデフレギャップ・インフレギャップに分類されます。

| 種類 | 状態 | 物価への影響 | 政策対応 |

|---|---|---|---|

| デフレギャップ | 実際のGDP < 潜在GDP(需要不足) | 物価下落圧力(デフレ傾向) | 財政出動・金融緩和で需要を刺激 |

| インフレギャップ | 実際のGDP > 潜在GDP(需要過剰) | 物価上昇圧力(インフレ傾向) | 財政引き締め・金融引き締めで需要を抑制 |

ケインズ経済学では、市場メカニズムだけではギャップが自動的に解消されないため、政府の財政政策(公共投資・減税・給付金)が必要と主張します。

- デフレギャップへの対応:政府支出拡大・減税→有効需要創出→乗数効果でGDPが拡大

- インフレギャップへの対応:政府支出削減・増税→有効需要抑制→物価上昇圧力を緩和

乗数効果とは、政府支出1単位の増加が経済全体でそれ以上のGDP増加をもたらす効果です。乗数 = 1 ÷ (1 – 限界消費性向) で計算されます。

試験対策——頻出問題パターンと解き方

| テーマ | よく出る問われ方 | 正解の核心 |

|---|---|---|

| 貨幣数量説の式 | 「MV=PTについて正しい説明を選べ」 | V・T一定のとき、M増加→P比例上昇 |

| フィリップス曲線の形状 | 「短期フィリップス曲線の形状は?」 | 右下がり(失業率↓⟺インフレ率↑のトレードオフ) |

| 長期フィリップス曲線 | 「長期フィリップス曲線が垂直になる理由は?」 | 自然失業率仮説——長期的にはインフレ率に関係なく自然失業率に収束 |

| スタグフレーション | 「スタグフレーションの説明として正しいものは?」 | 物価上昇+景気後退の同時進行。コストプッシュが主因 |

| デフレスパイラル | 「デフレスパイラルの説明として正しいものは?」 | 物価下落→企業収益悪化→賃金低下→消費減少→物価さらに下落の悪循環 |

| デフレギャップ | 「デフレギャップとは何か?」 | 実際のGDP<潜在GDP(需要不足)の状態 |

・「長期フィリップス曲線は右下がりの曲線」→ 誤り(長期は垂直線。右下がりなのは短期)

・「スタグフレーションでは金融緩和で対応できる」→ 誤り(緩和するとインフレが悪化)

・「デフレは物価が下がるので消費者にとって常に良いことだ」→ 誤り(デフレスパイラルを招く危険性がある)

・「貨幣量を2倍にすれば常に物価が2倍になる」→ 誤り(V・Tが一定の場合のみ成立。流動性の罠ではPが上昇しない)

・「自然失業率とは失業者がゼロの状態」→ 誤り(摩擦的・構造的失業が存在する状態)

よくある質問(FAQ)

まとめ——物価理論を試験で確実に得点する

- □ 需要インフレ(需要過剰が原因)vs コストプッシュ(コスト上昇が原因)の違いを説明できる

- □ デフレスパイラルの悪循環を順番通りに説明できる

- □ 貨幣数量説 MV=PT の各変数を説明し、「V・T一定ならM増加→P上昇」を答えられる

- □ 短期フィリップス曲線(右下がり)と長期フィリップス曲線(垂直)の違いを説明できる

- □ スタグフレーションの定義(物価上昇+景気後退の同時進行)と政策ジレンマを説明できる

- □ デフレギャップ(需要不足)・インフレギャップ(需要過剰)と政策対応を対応づけられる

物価理論は、金融政策・財政政策・景気循環などさまざまなテーマと連動して出題されます。MV=PTの式とフィリップス曲線の形状は「即答できる状態」にしておくことが合格への近道です。スタグフレーションの「政策ジレンマ」も定番問題なので、「どちらの政策を打っても副作用がある」という本質を押さえておきましょう。